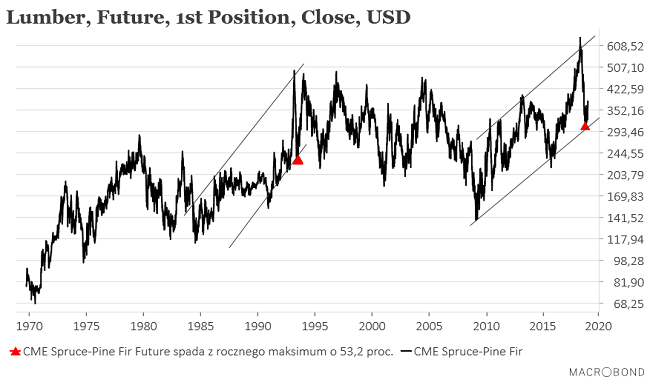

Pod koniec października ub. r. w tekście zatytułowanym “Donald Trump jak puszczyk plamisty” komentując ówczesny krach na amerykańskim rynku kontraktów terminowych na drewno sugerowałem, że

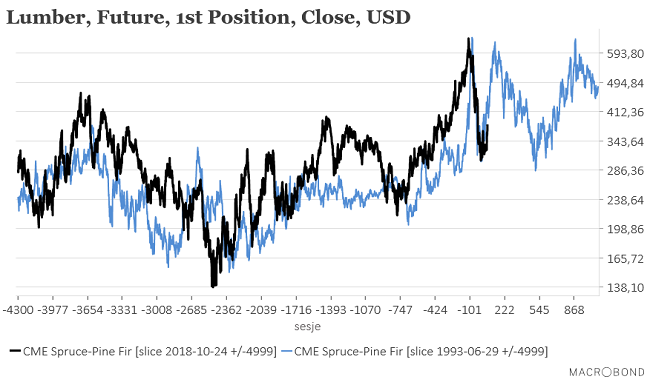

“rynek ten znajduje się w bardzo podobnej pozycji jak na przełomie czerwca i lipca 1993 roku. Ćwierć wieku temu taka sytuacja bezpośrednio poprzedziła wzrost cen kontraktów o ponad 100 proc. w przeciągu 6 miesięcy.”

Na razie po 3 miesiącach cena kontraktów na drewno na giełdzie chicagowskiej wzrosła jedynie o 25 proc. do najwyższego poziomu od 4 miesięcy, ale sytuacja chyba nie uległa wielkiej zmianie więc po prostu uaktualniam dziś wykresy z października.

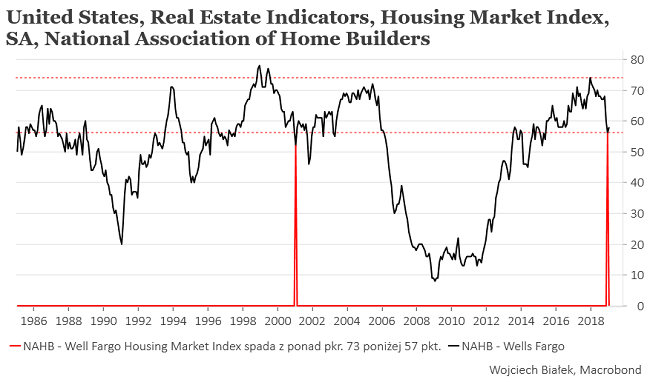

Żeby jednak nie było nudno obejrzyjmy sobie jeszcze wykres Housing Market Index publikowany przez National Association of Home Builders (NAHB) i Well Fargo. W grudniu 2017 miał on wartość (74 pkt.) w przeszłości obserwowaną jedynie w latach 1998-1999. W grudniu 2018 spadł do poziomu (56 pkt.). W przeszłości takie zejście z równie wysokiego co w grudniu 2017 poziomu do poziomu obserwowanego w grudniu 2018 zdarzyło się wcześniej jedynie raz – w styczniu 2001 roku. Czyli obecnie mamy sytuację podobną do tej z lutego 2001. Brzmi znajomo?

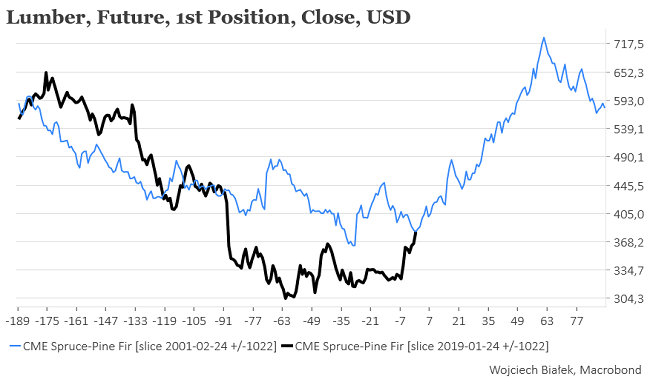

Co robiły wtedy kontrakty na drewno na CME? Co ciekawe, również zakręcały w górę po silnym spadku szykując się do wzrostu o ok. 100 proc. w ciągu 4 miesięcy. Powtórka tego schematu wyglądałaby tak:

Ubiegłoroczny krach na kontraktach na drewno był spowodowany pogorszeniem się koniunktury w sektorze deweloperskim w USA (patrz spadek wartości Housing Market Index) spowodowanym podwyżkami stóp FED i wzrostem rentowności długoterminowych obligacji do najwyższych poziomów od kilku lat (kredyty hipoteczne podrożały).

Ostatnie odbicie cen w górę na rynku drewna związane jest zapewne z nadziejami, że FED ewentualne spowolnienie gospodarcze, krach na rynku ropy naftowej czy spadki na rynku akcji zmniejszają prawdopodobieństwo silnego wzrostu stóp procentowych w najbliższym czasie.

W 2001 roku krach na rynku Nasdaq wymusił na FED rozpoczęcie obniżek stóp, które ostatecznie spadły do 2003 roku do wysokości 1 proc., co uruchomiło szaloną falę spekulacji na rynku nieruchomości.

Na razie do obniżek stóp FED takich jak te, które się rozpoczęły w styczniu 2001 (z 6,5 proc. do 1 proc. 2,5 roku później), co uruchomiło ówczesny rajd na cenach drewna, jest zapewne raczej daleko, ale ostatnie wyjście cen drewna na 4-miesięczne maksimum sugeruje, że rynek nie wyklucza powtórki schematu sprzed 18 lat (z poprzedniego cyklu Kuznetsa).

Jak będzie tym razem oczywiście nie wiadomo, ale wydaje się, że ewentualne spadki rentowności obligacji skarbowych powinny wspierać rynek drewna.

Podsumowanie: ceny kontraktów na drewno na CME wzrosły do 4-miesięcznego maksimum zgodnie z analogią proponowaną 3 miesiące temu (wzrost o 100 proc. w ciągu 6 miesięcy). Ostatni spadek wartości NAHB-Wells Fargo Housing Market Index z bardzo wysokich poziomów rok wcześniej przypomina podobne zachowanie z początku 2001 roku. Wtedy również ceny drewna podrożały o ok. 100 proc. w ciągu 4 miesięcy.