Chciałbym poinformować, że rozpocząłem współpracę z Domem Maklerskim Banku BPS, w ramach której i na blogu i na stronie domu maklerskiego będą ukazywać się moje komentarze (takie jak poniższy). Nad tym tekstem powinie być widoczny baner DM BPS. Zachęcam do „klikania” w niego, zapoznania się z ofertą domu maklerskiego i – jeśli wyda się Państwu atrakcyjna – akceptowania jej. Być może pozwoli to na przedłużenie funkcjonowania mojego bloga (proszę pamiętać o kodzie promocyjnym WB DMBPS ;)).

Materiał wykonany na zlecenie Domu Maklerskiego Banku BPS S.A.

Do 15 grudnia, czyli terminu wejścia w życie nowej rundy podwyżek ceł na chińskie towary zostało już niewiele czasu, a tymczasem po podpisaniu przez Donalda Trumpa dwóch ustaw mających na celu wsparcie przestrzegania praw człowieka i pro-demokratycznych aktywistów w Hongkongu napięcie pomiędzy Chinami i USA ponownie wzrosły. Amerykanie celebrowali swoje święto dziękczynienia, ale w Azji w piątek rano inwestorzy wyraźnie demonstrowali swoje zaniepokojenie, do którego przyczyniły się słabe w przypadku Korei Południowej i bardzo słabe w przypadku Japonii (patrz niżej) dane na temat produkcji przemysłowej w październiku. Zwracał uwagę prawie 4-proc. spadek wartości Shanghai B-Shares Index (USD), który znalazł się na poziomie najniższym od lipca 2014 roku.

Nie czekając na taki rozwój wydarzeń WIG-20 pogłębił krótkoterminową zniżkę spadając na najniższym poziom od połowu października i zbliżając się do dolnego ograniczenia kanału trendu wzrostowego z ostatnich 3 miesięcy.

Optymizm krajowych inwestorów indywidualnych, którego ponad 2,5-letnie maksimum w momencie zastukania przez WIG-20 od dołu w opadającą średnią 200-sesyjną było silnym sygnałem ostrzegającym przed korektą, stopniowo się schładza (w czwartek saldo optymistów i pesymistów w sondażu INI SII wyniosło +13,2 pkt. proc. wobec +41,4 pkt. proc. 2 tygodnie wcześniej). Można zakładać, że osiągnięcie przez ten wskaźnik sentymentu poziomów z końca sierpnia (-4,3 pkt. proc.) lub pierwszej połowy października (+2,6 pkt. proc.) wystarczy, by można był znów myśleć o trwalszych wzrostowych scenariuszach.

Być może próbę przełamania górnego ograniczenia 3-letniego trendu spadkowego podejmuje kurs spółki Arctic Paper (C/Z 7,3, C/WK 0,41) wywodzącej się z Europy Północnej i zajmującej produkcją papieru. Kurs dotarł również do górnego ograniczenia półrocznego trendu wzrostowego.

Od prawie 2 lat, kiedy to odbił się od dolnego ograniczenia kanału długoterminowego trendu wzrostowego w średnioterminowym trendzie wzrostowym znajduje się kurs akcji spółki Opteam (C/Z 18,5, C/WK 2,09) będącej producentem oraz integratorem systemów wykorzystujących technologię kart elektronicznych. W sierpniu kurs przełamał poziomy oporu wyznaczone przez szczyty z kwietnia 2018 i kwietnia 2019 i przebywa nad swoją rosnącą średnią 200-sesyjną.

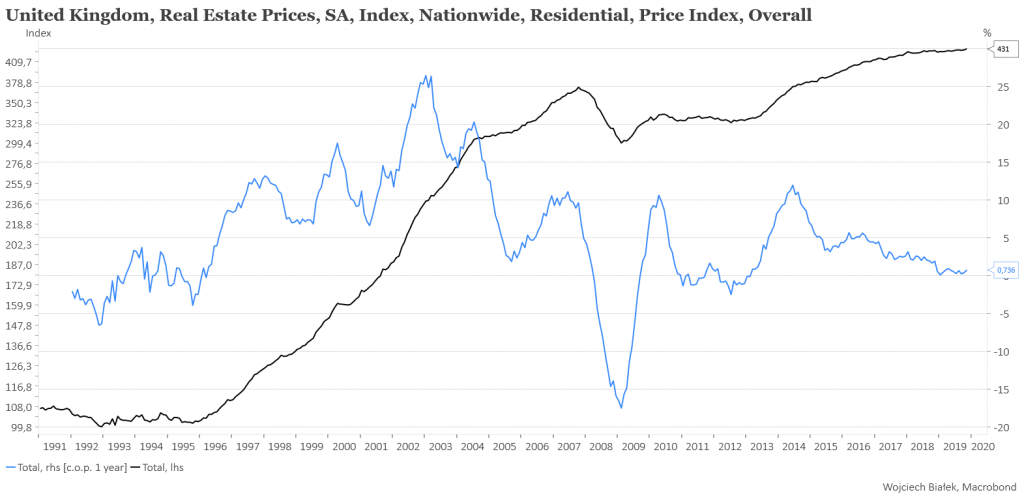

Z ciekawszych danych makroekonomicznych opublikowanych w kraju i na świecie w ciągu minionych 24 godzin można wspomnieć nowy historyczny rekord publikowanego przez Nationwide indeksu cen nieruchomości mieszkalnych w Wielkiej Brytanii (roczna dynamika +0,7 proc.):

… listopadowe wartości Economic Sentiment Index (ESI) i Business Sentiment Index (BCI) publikowanych przez DG ECFIN dla strefy euro:

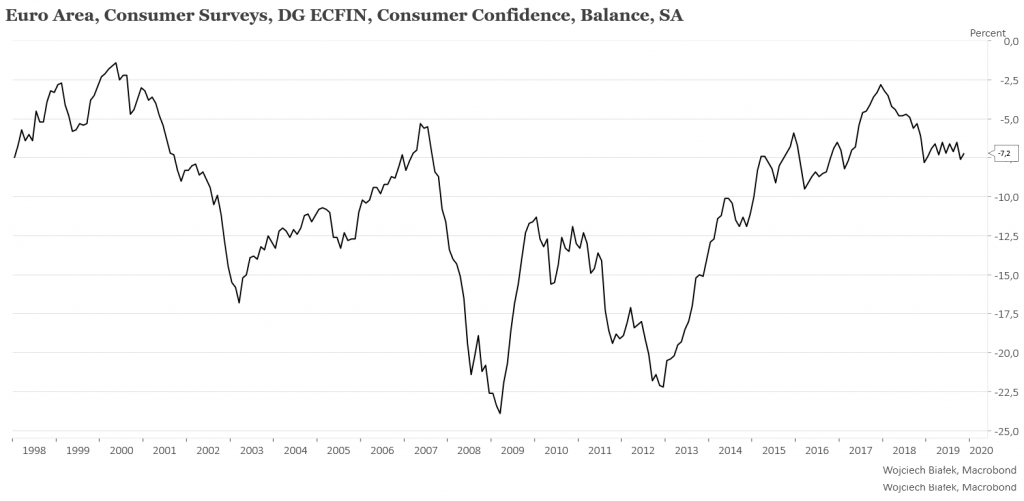

… listopadową wartość publikowanego przez DG ECFIN wskaźnika zaufania konsumentów w strefie euro:

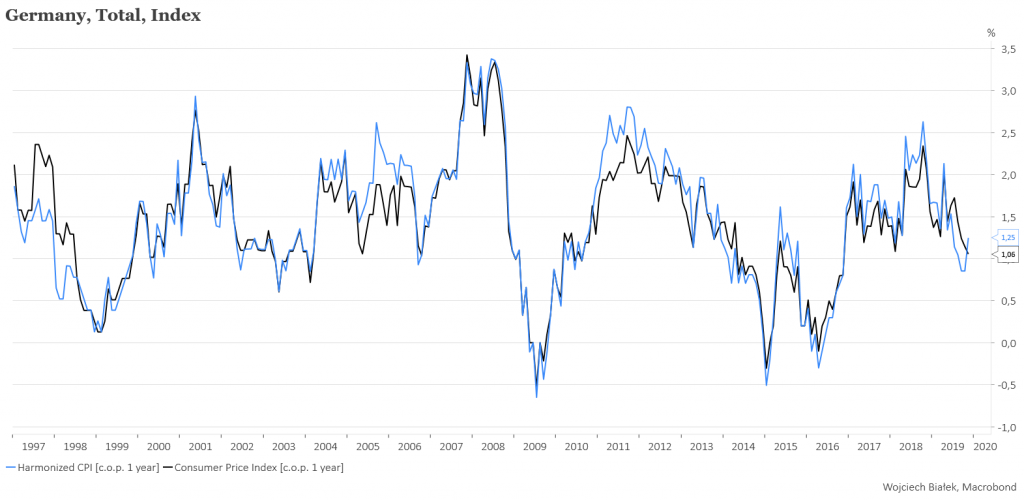

… informacje na temat rocznej rocznej dynamiki CPI i zharmonizowanego CPI w Niemczech w listopadzie (odpowiednio +1,1 proc. – najmniej od 3 lat i +1,3 proc.):

… spadek wartości rządowego wskaźnika zaufania konsumentów w Hiszpanii w listopadzie do najniższej wartości od 5 lat:

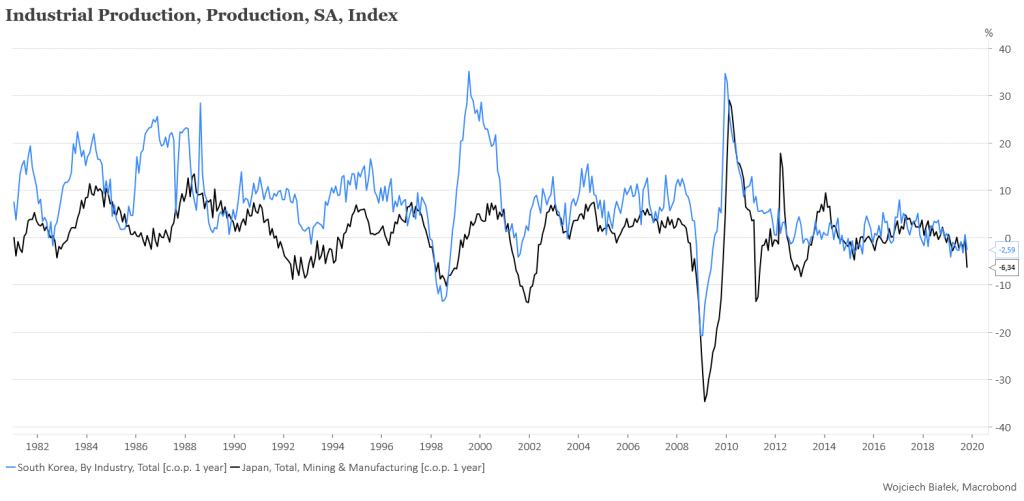

… tąpnięcie rocznej dynamiki produkcji przemysłowej w Japonii w październiku do najniższej wartości od 2013 roku (-6,3 proc.) i -2,6 proc. analogiczną dynamikę produkcji w Korei Południowej:

… oraz stabilizację na poziomie 6-letniego minimum wartości publikowanego przez GfK wskaźnika zaufania konsumentów w Wielkiej Brytanii w listopadzie:

Wojciech Białek

Zastrzeżenie prawne

Opracowanie wyraża wiedzę oraz poglądy autorów według stanu na dzień jego sporządzenia. Autorzy nie uwzględniają w opracowaniu jakichkolwiek szczególnych zamierzeń inwestycyjnych, szczególnych celów inwestycyjnych, sytuacji finansowej ani szczególnych potrzeb czy żądań potencjalnych odbiorców. Opracowanie publikowane jest w celach wyłącznie informacyjnych lub marketingowych i nie powinno być interpretowane jako (1) osobista rekomendacja, (1) porada inwestycyjna, prawna, lub innego typu, ani jako (2) zachęta do działania, inwestowania czy pozbywania się inwestycji w szczególny sposób, bądź (4) ocena lub zapewnienie opłacalności inwestycji w instrumenty finansowe objęte opracowaniem.

W szczególności opracowanie nie stanowi „badania inwestycyjnego” lub „publikacji handlowej” w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy, bądź „rekomendacji” w rozumieniu Rozporządzenia Parlamentu Europejskiego I Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE.

Opracowanie zostało sporządzone z zachowaniem należytej staranności i rzetelności przy zachowaniu zasad metodologicznej poprawności na podstawie ogólnodostępnych informacji, w dniu publikacji opracowania, pozyskanych ze źródeł wiarygodnych dla Domu Maklerskiego Banku BPS S.A. Dom Maklerski Banku BPS S.A. nie gwarantuje ich kompletności, prawdziwości lub dokładności.

Dom Maklerski Banku BPS S.A. nie ponosi odpowiedzialności za ewentualne decyzje inwestycyjne podjęte na podstawie niniejszego opracowania ani za ewentualne szkody poniesione w wyniku tych decyzji inwestycyj-nych. Opracowanie nie powinno być interpretowane jako oświadczenie ani gwarancja (zarówno wyraźna, jak i implikowana) w zakresie generowania zysku z tytułu prezentowanej strategii inwestycyjnej.

Dom Maklerski Banku BPS S.A., jego akcjonariusze lub pracownicy mogą posiadać długie lub krótkie pozycje powstałe w wyniku transakcji zawartych na instrumentach z rynków OTC lub innych instrumentach finanso-wych wymienionych w opracowaniu. Organem sprawującym nadzór nad działalnością Domu Maklerskiego Banku BPS S.A. jest Komisja Nadzoru Finansowego z siedzibą w Warszawie, przy ulicy Pięknej 20 .

Powielanie bądź publikowanie w jakiejkolwiek formie niniejszego opracowania, lub jego części, oraz wykorzystywanie materiału do własnych opracowań celem publikacji, bez pisemnej zgody Domu Maklerskiego Banku BPS S.A. jest zabronione. Niniejsze opracowanie stanowi publikację handlową i jest prawnie chronione zgodnie z Ustawą z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. 2019 poz.1231).

Komentarze

@WB

Panie Wojtku a może by dodać oprócz łapki w górę łapkę w dół. Wówczas nie trzeba by czasami odpowiadać na zaczepki tylko po prostu puknąć odpowiednią łapkę na blogu 😉

@Mac-erson

To od Skavena masz już kilkanaście łapek down 🙂

Dziś, zgodnie z zabawą w giełdę druga literka @Skaven: “R”

Czekając na ten CRASH, na Lkach (w US) byś zarobił 🙂

Ten INI rzeczywiście to jest coś nie tak. Wystarczy jakaś wtyczka VPN i można głosować do woli.Od Afganistanu przez Japonię na Boliwii i Kiribati kończąc. Nie wiem czy komuś zależałoby na manipulowaniu tym indeksem, ale jeśli tak to ten indeks to jest niewiarygodny jeśli zbierają dane tylko z tej netowej ankiety bo taka możliwość wielokrotnego głosowania zapewne możliwa jest też w przypadku zarejestrowanych użytkowników

Natomiast serwisu bloomberga i limitu 10 artykułów nie da się tak obejść. Nie wiem w jaki oni sposób to robią, ale oprócz jednego najprostszego nie działa nawet podmiana klucza licencyjnego w systemie. Przydałoby się w tym INI jakoś zabezpieczyć i zlikwidować ta możliwość wielokrotnego oddania głosu dla anonimowych bo widzę ze zarejestrowani głos mają chyba przypisany do konta ale też ile tych kont mozna założyć to inna sprawa.

Na Bloomie jak odświerzysz strone i zrobisz printscreen to poczytasz bez limitu 🙂

nie trzeba nawet tego. ESC przed pojawieniem się paska z limitem wystarcza.

Polak potrafi 🙂

Moja wewnętrzna cebula jest z was dumna 🙂

My to my, ale znam dziennikarzy którzy z tego tak korzystają 🙂

@billy

Jest piątek, dzieją się różne pozytywne rzeczy na wykresach konkretnych spółek

z sygnałami kupna na przyszły tydzień. Wysyp raportów kwartalnych.

Dziś zgodnie z zasadą billy napisał o niczym czyli o “giełdzie”.

Otwórz z macersonem dyskusje na temat literek alfabetu łacińskiego i w poniedziałek opisz wnioski.

Jest ciekawie:

https://stooq.pl/q/?s=es.f:zn.f&c=10d&t=c&a=lg&b=1

https://stooq.pl/q/?s=dy.f:gg.f&c=10d&t=c&a=lg&b=1

https://stooq.pl/q/?s=jpy_i&d=20191129&c=5d&t=l&a=lg&b=1&r=chf_i+xauusd+gg.f+zn.f

Na ETFie YANG może wystąpić ładne wybicie w górę.

https://pl.investing.com/etfs/direxion-daily-china-bear-3x

PKO zrobiło się śmiesznie tanie. Wycena C/WK na poziomie najniższym od blisko 3 lat.

Co ciekawe przy założeniu podobnej dywidendy jak w tym roku (a jest w ustawie budżetowej 2020) daje się tu ustawić w pełni zabezpieczoną pozycję z zyskiem 5% p.a.

100 akcji zabezpieczonych kontraktem terminowym na spadki z kosztami transakcji ok 4000 zł

Dywidenda od 100 akcji 133 zł ale za 8 miesięcy co daje 5% w skali rocznej

Dla zachodnich funduszy inwestycyjnych korzystających z finansowania o koszcie w okolicach 1% całkiem przyzwoita inwestycja bez ryzyka.

A może pan panie Wojciech podpowie kto może pożyczyć 100 mln zł powiedzmy na 2% ( czyli tak jak polskie obligacje skarbowe w które fundusze ładują kasę bez opamiętania)

Jak chcesz się zabezpieczyć jak dzień dywidendy będzie w lipcu, a ostatni dostępny kontrakt wygasa w czerwcu ?

Teoretycznie są już dostępne serie U20 ale nie ma na nich płynności.

Żeby zabezpieczyć się 1:1: trzeba będzie się więc przynajmniej raz rolować pomiędzy seriami co podniesie koszty o kilka groszy na akcję.

Seria U20 będzie dostępna od 23 grudnia, z ceną uwzględniającą spodziewaną dywidendę.

https://www.gpw.pl/instrumenty-pochodne

1. Zgadza się seria U20 jest na razie tylko dla FW20.

2. To, że seria U20 na akcje będzie notowana z uwzględnieniem dywidendy jest bez znaczenia. Nie zarabiamy w tej konstrukcji na zmianie kursu akcji czy kontraktu ale na dywidendzie. Np. na dzień marcowego rozliczenia zamykamy krótki kontrakt za 36,60 na serii bieżącej a otwieramy na serii U za 35,20. Tu nie ma straty bo bieżąca seria będzie zamykana do bieżącego kursu akcji. To jest jedynie zabezpieczenie ruchu cen.

Kupujesz po 36.60, sprzedajesz po 35.20 i nie masz straty ?

Kupuje dzisiaj kontrakt na krótko po 36,60. dla uproszczenia załóżmy, że cena nie zmienia się przez 3 miesiące. Sprzedaje na rozliczeniu sesji marcowej za 36,60. wynik na kontrakcie 0. Strata równa się koszty transakcji.

W marcu na nowej serii zabezpieczam się po 35,20 i sprzedaję wraz ze sprzedażą akcji.

Tu nie ma żadnej straty poza kosztami transakcji.

Kupujesz dzisiaj 100 akcji PKO po 36.60 i sprzedajesz w lipcu po 35.20. Jeśli to nie jest strata, to co to jest ?

Poruszamy się w zakresie matematyki poziomu max 3 kasy podstawówki:)

kupujesz 100 akcji PKO i kontrakt na spadki . 1 bo 1 kontrakt zabezpiecza 100 akcji.

Na koniec marca sprzedajesz kontrakt z serii H i kupujesz 1 z serii U też na spadki.

Jak cena akcji spadnie stracisz na akcjach ale zyskasz tyle samo na kontrakcie.

Jak cena akcji wzrośnie zyskasz na akcjach ale stracisz na kontrakcie – tyle samo.

Zmiana cen akcji przy pełnym zabezpieczeniu kontraktem daje wynik 0.

I dlatego 4000 zł. Czyli koszt 100 akcji i jednego kontraktu zabezpieczających spadek ceny tych akcji.

Prościej już chyba nie potrafię.

Próbujesz obrazić innych, a brak ci elementarza. Krótką pozycję na kontrakcie H otwierasz dziś po 36.60 i po tyle samo kupujesz 100 akcji PKO. W marcu kupujesz kontrakt H po 36.60, a nie sprzedajesz jak piszesz, bo musisz wtedy zamknąć krótką pozycję, i sprzedajesz, a nie kupujesz jak piszesz, kontrakt U po 35.20 uwzględniający dywidendę. W lipcu po odcięciu dywidendy sprzedajesz akcje po 35.20 i kupujesz kontrakt U po 35.20, w tym momencie ralizujesz stratę na akcjach PKO równą dywidendzie. W sumie wychodzisz na zero. Jeśli to cię nie przekonuje, to zrób to. Podobno najlepiej uczyć się na własnych błędach. :))

przepraszam , nie chciałem nikogo obrażać.

Rzeczywiście jest dziura bo kontrakt nie zabezpiecza przed odcięciem dywidendy od ceny akcji.

Ad1/Jeden kontrakt FW20, to powiedzmy 2200*20=44000 zł. Taką mamy ekspozycję.

W jaki sposób krótka na tę ekspozycję zabezpiecza 100szt. PKO?

100*36=3600zł

Ad2/(choć nie do mnie). Takich pieniędzy się nie pożycza przypadkowo. Na szczęście.

Ad3/Nie ma inwestycji bez ryzyka.

Kolego dociekliwy54. Przecież na GPW są dostępne kontrakty terminowe na akcje. Akurat kontrakty na PKO, PKN, PZU czy PEO są dosyć płynne.

Czyli akcje PKO zabezpieczamy kontraltami PKO?

Jaki to ma sens? Przecież przy odcięciu dywidendy kontrakty również spadną?

@dociekliwy54

Ad2 a gdzie tu mowa o przypadkowym pożyczaniu pieniędzy? Bardzo konkretne wskazanie na co i jak zabezpieczone – akcjami zabezpieczonymi kontraktami.

AD3. Oczywiście zawsze może dojść do wojny nuklearnej, kataklizmu itd., ale ryzyka finansowe są zabezpieczone w tej konstrukcji. Poza jednym, że PKO nie wypłaci dywidendy pomimo zawarcia w projekcie budżetu państwa 2020 przychodów z dywidend i deklaracji co do ochoty wypłaty dywidendy. Stąd dla bezpieczeństwa dywersyfikacja ryzyka poprzez inwestycje w PZU, PEO i PKN.

Dywersyfikując ryzyko podobne pozycje można założyć na PZU, PEO i PKN.

Obecnie PKO ma sprawy w sądzie związane z CHF na kwotę ok 300 mln zł.

Procedury sądowe trwają i pewnie nowe nie bardzo się pojawią do czasu orzeczenia w tej przedwczorajszej.

Obciążenie rezerwami z tego tytułu wyniku PKO za 2019 nie powinno przekroczyć więc 300 mln zł, chociaż z treści uzasadnienia sądu najwyższego nie wynika żeby PKO było na przegranej pozycji. Wręcz przeciwnie. Tu nie można oprzeć się na wyroku TSUE.

OFE też miały być bez ryzyka aż do emerytury. Każda inwestycja obarczona jest ryzykiem a już ta szczególnie.

@Igor71

Nie ma sprawy.

Wpisu)

Nowy komentarz:

https://wojciechbialek.pl/2019/11/w-iii-kw-spadla-kontrybucja-akumulacji-brutto-wzrosla-eksportu-netto.html

Zbieram PKOBP po ok. 36

http://www.bankfotek.pl/view/2144484