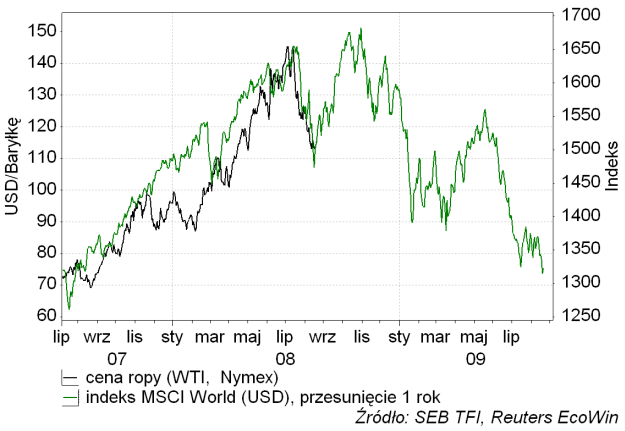

Cena ropy naftowej spadając z 145 USD za baryłkę na początku lipca do 112,9 18 sierpnia (ceny zamknięcia dla West Texas Intermediate – WTI) wykonała większość pierwszej części "programu" wyrażonego skrótowo hasłem "surowce 2008 = akcje 2007". Najsilniejszy od półtora roku spadek cen ropy zbiegł się w czasie z interesującymi ruchami na wielu rynkach świata – wraz ze spadkiem cen ropy naftowej taniały inne surowce, odbijały się w górę (początkowo) ceny akcji spółek z sektora finansowego, drożały obligacje skarbowe (na świecie i w Polsce), umacniał się dolar, słabł złoty, spadała względna siła rynków "wschodzących" względem rynków "rozwiniętych" itd.

Ten rozpoczęty na początku lipca krótkoterminowy ruch wydaje się być już na tyle zaawansowany, że warto przyjrzeć się obecnej sytuacji na rynkach i równocześnie spróbować wyobrazić sobie skalę i czas trwania korekt lipcowo-sierpniowych trendów. Nie ma co z tym zwlekać dłużej zwłaszcza po dzisiejszym skoku ceny ropy naftwej do poziomu 121 dolarów. Wypada zacząć od zaaktualizaowania wykresu ilustrującego hipotezę "surowce 2008 = akcje 2007".

Jak widać cena ropy zrobiła już w dużej mierze to co miała – zgodnie z tym scenariuszem – zrobić i pora już myśleć o początku kilkutygodniowego ruchu cen korygującego lipcowo-sierpniowy spadek. Co prawda cena baryłki West Texas Intermediate spadła do 112 dolarów zamiast oczekiwanego wcześniej poziomu nieco poniżej 110 USD, ale obecnie bardzo trudno jest okreslić, czy to 112 stanowiło już rzeczywisty dołek, czy też w najbliższych dniach rynek ropy zdoła osłabnąć jeszcze raz.

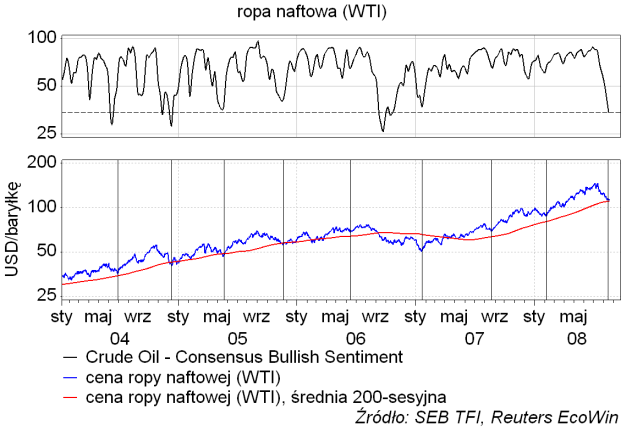

Od ostatniego istotniejszego dołka cen ropy minęło już pół roku, co sugeruje, że czas już najwyższy na nadejście fazy wzrostowej mniej więcej półrocznego cyklu zaznaczonego na powyższym wykresie (od razu warto zapamiętać, że następnego dołka trzeba będzie poszukiwać w okolicach lutego 2009 – co doskonale pasuje do sezonowości panującej na rynku ropy, sezonowości której wykres był już prezentowany na tym blogu). Consensus Bullish Sentiment dla ropy na jednym z najniższym poziomów w okresie minionych 4 lat i najniższy od września 2006 zachęca do "kontrariańskiego" myślenia o zmianie kierunku cen, choć nie generuje jakichś jednoznacznych synałów kupna. Ciągle rosnąca średnia 200-sesyjna – patrz powyższy wykres – znajduje się obecnie na poziomie 110,8 USD. Spadek ceny poniżej rosnącej średniej 200-sesyjnej to jeden z najpopularniejszych sygnałów kupna. Jak działa taki sygnał widać było na rynku ropy kilkukrotnie w latach 2004-2006. Obecnie do wygenerowania tego sygnału zabrakło 2 dolarów, ale ponieważ trwający od lipca krótkoterminowy ruch ceny ropy w dół przyjmuje formę "wachlarza" o stopniowo słabnącej dynamice, to być może trzeba po prostu poczekać jeszcze kilka dni (choć nie można mieć co do tego większej pewności, szczególnie po dzisiejszym skoku w górę).

Taniała w ciągu ostatnich tygodni nie tylko ropa naftowa. Ceny kontraktów na gaz ziemny spadły o 29,4 proc. (Henry Hub, szczyt 4 lipca), olej opałowy potaniał o jedną czwartą (szczyt 4 lipca), a benzyna – oczywiście w USA – staniała o 18,8 proc. (szczyt 11 lipca).

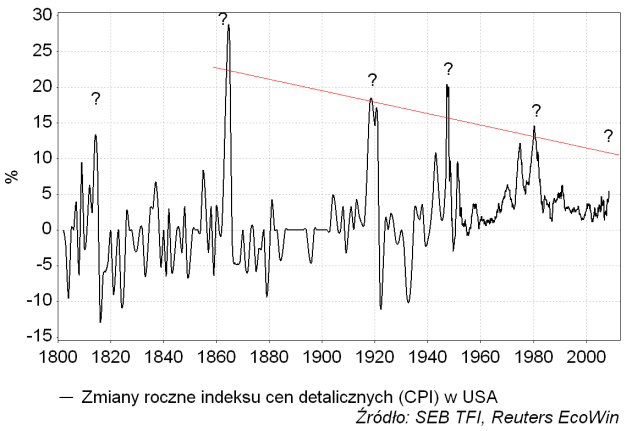

Ta wyprzedaż na rynku energii nie zdążyła już zapobieć kolejnemu wzrostowi dynamiki indeksu cen detalicznych w USA do nowego 18-letniego maksimum (+5,5 proc.). Nawiasem mówiąc ostatnie dwa szczyty dynamiki CPI w USA odległe były o średno 31 lat (dokładnie 29 lat pomiędzy szczytami w 1918 i 1947 rokiem oraz 33 pomiędzy szczytami w 1947 i 1980 roku). To trochę uboga statystyka, ale – z braku lepszych koncepcji – pozwala ona oczekiwać nastąpnego szczytu dynamiki inflacji w USA – czyli optymalnego momentu do długoterminowych zakupów obligacji skarbowych rządu USA – w okolicach 2011 roku (mniej więcej wtedy obligacje rządu Stanów Zjednoczonych powinny zakończyć bessę).

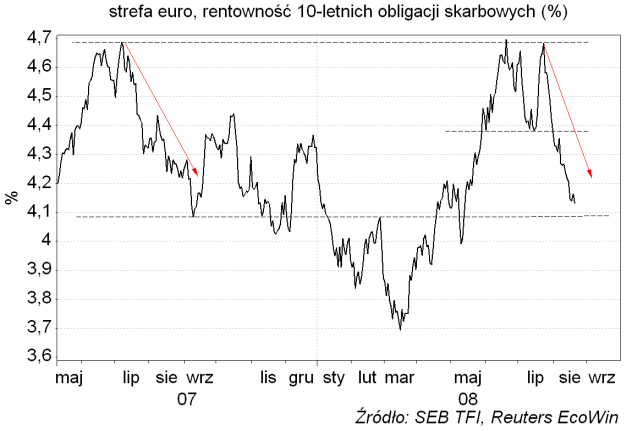

Pomimo ciągle trwającego wzrostu wskaźników inflacji spadek cen surowców zbiegł się w czasie z silnym spadkiem rentowności obligacji skarbowych. Szczególnie spektakularny charakter miało to w krajach strefy euro (gdzie jeszcze niedawno rynki ekscytowały się podwyżką stóp ECB). Warto zauważyć, że w tym roku europejskie rynki obligacji zdają się powielać dokładnie swoje ruchu z 2007 roku. Jeśli ta zbieżność miałaby się utrzymywać nadal (efekt bazy!), to trwający od kilku tygodni spadek rentowności (wzrost cen) powinien niebawem kulminować w okolicach poziomu 4,1 proc. (dla 10-latek). Oczywiście im bardziej gwałtowne będzie odbicie cen surowców w górę, tym szybciej – i z wyższych poziomów – rozpocznie się wzrost rentowności obligacji. Wobec powyższego na wzrosty cen obligacji w krajach strefy euro trudno w najbliższych tygodniach liczyć, jako że cel w okolicach poziomu 4,1 proc. został już praktycznie osiągnięty.

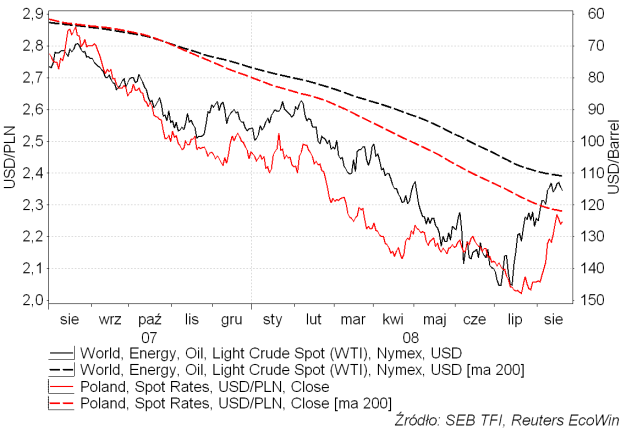

Taniejące surowce zapowiadające niższą dynamikę wskaźników inflacji pociągnęły w górę również ceny polskich obligacji skarbowych. Na poniższym wykresie widać wyraźnie bezpośredni związek istniejący w ostatnim okresie pomiędzy koniunkturą na rynku ropy naftowej a zachowaniem rentowności krajowych obligacji. Jeśli zależność wyraźna od przynajmniej 2,5 roku utrzyma się nadal, to ewentualny przyszły krach na rynku ropy naftowej (październik-luty?) byłby bardzo korzystnym zjawiskiem z punktu widzenia posiadaczy obligacji skarbowych. Na podstawie doświedczeń z lipca i sierpnia można próbować szacować, że ewentualny 50 proc. spadek cen ropy naftowej przełożyłby się na ok. 10 proc. wzrost ceny 10-latek polskiego rządu. Wątpiącym w możliwość 50 proc. przeceny na rynku ropy przypominam, że w okresie minionych 30 lat każde spowolnienie gospodarcze na swiecie o skali porównywalnej do obecnej skutkowało spadkiem popytu na ropę, którego konsekwencją była zniżka ceny tego surowca o przynajmniej połowę (ostatnio w latach 2000-2001).

Lipcowo-sierpniowy spadek rentowności (wzrost cen) krajowych obligacji doprowadził do przełamania 1,5-rocznego trendu. Mamy więc obecnie do czynienia z sytuacją bardzo podobną do tej z września 2004 roku, kiedy to rynkowe stopy procentowe zakończyły bessę kulminującą szokiem cenowym wywołanym wejściem naszego kraju do UE. Obecnie rentowność 2-latek jest ciągle powyżej ustalanego przez Radę Polityki Pieniężnej poziomu stopy referencyjnej NBP. O obniżkach stóp procentowych będzie można myśleć dopiero, gdy stopy rynkowe spadną poniżej stopy banku centralnego. Na podstawie zachowania 2-latek skarbowych z ostatnich tygodni można szacować, że ewentualny 50-proc. spadek cen ropy naftowej sprowadziłby rentowność 2-latek z 7 proc. w ostatnim szczycie z lipca na ok. 5,40 proc. (wobec stopy RPP na 6 proc.). W ostatnim okresie najwyższy spread pomiędzy stopą RPP a rentownością 2-latek sięgnął 120 punktów bazowych (marzec 2005) i zapowiadał obniżkę stóp, która nastąpiła pod koniec miesiąca. Posługując się analogią obecnej sytuacji do tej z 2004 roku i zakładając, że ceny ropy rzeczywiście wejdą w silną falę spadkową począwszy od października można szacować, że RPP zostanie zmuszona do obniżenia stóp procentowych na posiedzeniu pod koniec lutego 2009.

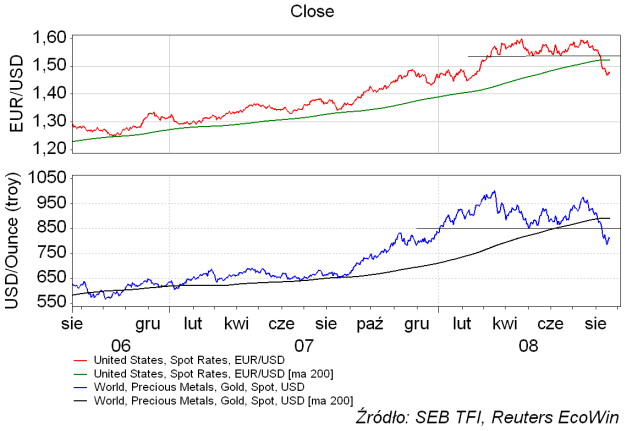

Oczywiście jednym z głównych beneficjentów spadku cen surowców był amerykański dolar. Gdyby nie import rekordowo drogiej ropy naftowej bilans obrotów bieżących USA wyglądałby obecnie całkiem przyzwoicie. W przypadku relacji EUR/USD sytuacja wygląda z technicznej perspektywy o tyle odmiennie od tego co dzieje się na ropie, że wybiwszy się w dół – podobnie jak złoto – z wyraźniej formacji "podwójnego szczytu" dolar znalazł się formalnie w hossie względem euro (a złoto w bessie).

Oczywiście, jeśli do października rzeczywiście na rynkach będziemy mieli do czynienia z czasowym odwróceniem dominujących w ciagu minionego półtora miesiąca tendencji, to teraz zarówno złoto jak i euro powinny drożeć. Może nawet dojść do czasowego naruszenia zaznaczonych na obu wykresach oporów tworzonych przez utworzone formacje "podwójnych szczytów".

Taniejące surowce i drożejący dolar to sygnał zmiany kierunku ruchu kapitału (choćby tylko wynikający z zamykania dotychczasowych pozycji, a nie z otwierania nowych). To sygnał wycofywania się spekulantów z pozycji otwieranych na "rynkach wschodzących" (tam są surowce) finansowanych tanim kredytem w USA ("carry trade"). W takim ujęciu nie może dziwić fakt, że jedną z ofiar wyprzedaży na rynku surowców był złoty – obok czeskiej korony najmocniejsza waluta świata poprzednich 12 miesięcy.

Jak widać na powyższym wykresie USD/PLN zareagował na wyprzedaż na rynku ropy z pewnym opóźnieniem, ale ostatecznie – po wzroście o 12,3 proc. w ciągu 4 tygodni – dotarł dokładnie "w to samo miejsce" co cena ropy naftowej (odwrócona "do góry nogami") czyli "na milimetry" od swojej średniej 200-sesyjnej. Jest naturalne, że oczekiwania na dalszą kontynuację scenariusza "surowce 2008 = akcje 2007" przekładają się na prognozę ponownego umocnienia złotego w ciągu najbliższych ok. 10 tygodni, po której to fali aprecjacji złotego kursy walut powinny poszybować w górę znacznie silniej niż ostatnio, bo o 20-30 proc.

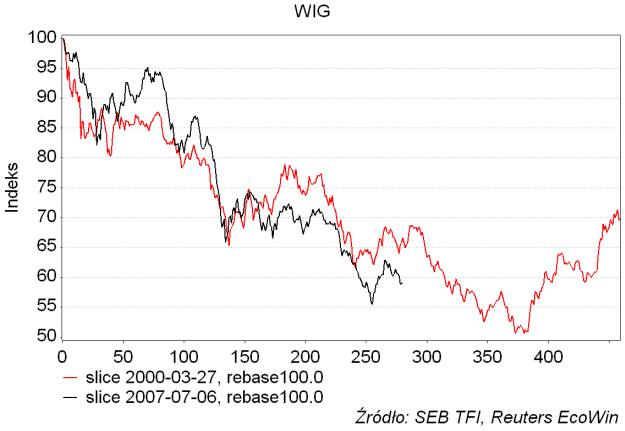

A rynki akcji? Tu się niewiele zmienia. Nadal scenariusz, który wydaje się być najbardziej prawdopodobny po uwzględnieniu tego co się dzieje zarówno w globalnej jak i krajowej gospodarce daje się streścić formułą "bessa III’2000-X’2001 = bessa VII’2007-II’2009?":

W ujęciu globalnym z pewnością ponowny wzrost cen surowców, spadek dolara oraz wzrost rentowności obligacji oznaczałby wznowienie presji w amerykańskim sektorze finansowym. Kursy akcji Fannie Mae i Freddie Mac już robią nowe minima – firmy te nie mają raczej szans na dokapitalizowanie na rynku skoro wszyscy boją się ich nacjonalizacji, która oznaczałaby "wymycie" dotychczasowych akcjonariuszy. W przedstawionym scenariuszu można spodziewać się kolejnego spektakularnego upadku w amerykańskim sektorze finansowym w okolicach października. Tracić powinny zatem rynki rozwinięte, gdzie sektor finansowy jest silnie reprezentowany oraz takie uzależnione od importu ropy "Emerging Markets" jak Turcja, która była gwiazdą lipca. Relatywnie skorzystać powinny generalnie rynki wschodzące, szczególnie te kojarzone z ropą naftową jak Rosja czy Brazylia. Pamiętać jednak należy, że – jeśli scenariusz zakładający silne spadki cen surowców począwszy od października się zmaterializuje – to "zabawę" akcjami z EM można obecnie traktować jedynie jako krótkoterminową rozrywkę dla wytrawnych spekulantów.