Zgodnie z obietnicą pierwsza część przeglądu zachowania wskaźników wyprzedzających koniunktury gospodarczej, które mogą być użyteczne przy próbach wyrabiania sobie opinii na temat tempa wzrostu gospodarczego w naszym kraju w najbliższej przyszłości. Po ostatnim posiedzeniu Rady Polityki Pieniężnej członek Rady Andrzej Wojtyna stwierdził: "Na razie nie ma dostatecznych argumentów przemawiających za opóźnieniem podwyżek stóp procentowych. Gospodarka, pomimo wcześniejszych obaw, silnie nie wyhamowuje, nie widać także oznak odwrócenia tendencji na rynku pracy". Zobaczmy wiec, czy rzeczywiście dostępne wskaźniki wyprzedzające koniunktury nie dostarczają argumentów za opóźnieniem podwyżek stóp. Potencjalnie użytecznych wskaźników jest kilkanaście, dziś więc tylko klasyczne indeksy wskaźników wyprzedzających dla świata i jego rejonów z naszego punktu widzenia interesujących.

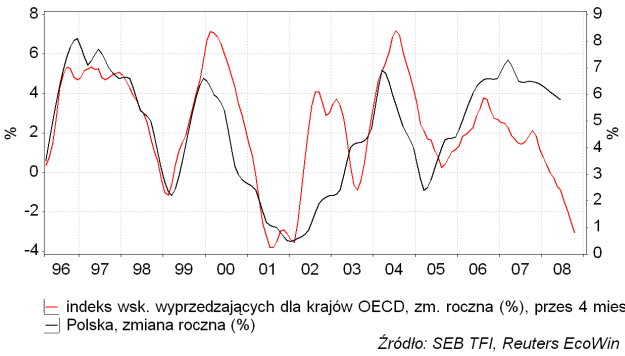

Najpierw indeks wskaźników wyprzedzających dla krajów OECD (czyli w uproszczeniu dla krajów rozwiniętych):

Jak widać obecne warunki gospodarcze na świecie zapowiadane przez dynamikę roczną indeksu wskaźników wyprzedzajacych dla krajów OECD można porównwać do tych z 2001 roku. Na tym tle polska gospodarka wypada rewelacyjnie – spowolnienie rzeczywiście miało do tej pory bardzo ograniczonych charakter, a Polska gosporka okazała się nad podziw odporna na negatywne trendy.

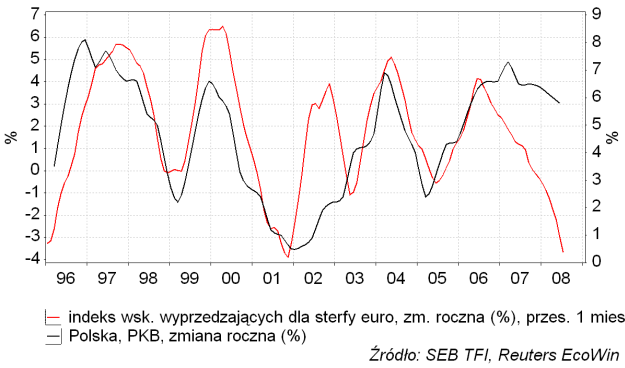

Z identyczną sytuacją mamy do czynienia na wykresie dynamiki rocznej indeksu wskaźników wyprzedzających dla krajów sterfy euro, co dowodzi – jeśli ktokolwiek miał co do tego jeszcze jakieś wątpliwości – że obecne spowolnienie nie jest wcale ograniczone jedynie do gospodarki USA.

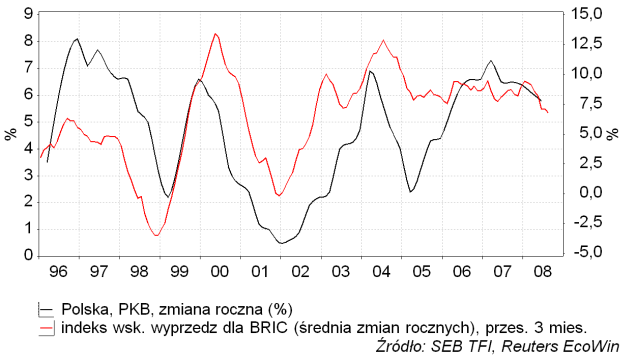

Ponieważ zachowanie indeksów wskaźników wyprzedzających dla gospodarek USA i Japonii jest podobne, to nie ma sensu ich to powielać. Jeśli gospodarkę światową wyobrazić sobie jako czterosilnikowy samolot, z których 3 silniki reprezentują rozwinięte rejony swiata – USA, strefę euro i Japonię – a czwarty silnik to "rynki wschodzące", to można stwierdzić, że z tych 3 pierwszych silników światowej gospodarki unosi się obecnie dym, a samolot leci obecnie już wyłącznie na jednym "emergingmarketowym" silniku. Ten czwarty silnik ze względu na ilość części, z których się składa, jest trudny do badania, ale jeśli ograniczyć się do jego czterech głównych cegiełek czyli Brazyli, Rosji, Indii i Chin (BRIC), otrzymujemu następujący syntetyczny indeks wskaźników wyprzedzajacych dla tej grupy krajów (średnia dynamik rocznych dla indeksów każdego z krajów):

Ta średnia z dynamik rocznych indeksów wskaźników wyprzedzających dla największych rynków wschodzących ciągle utrzymuje się na względnie wysokim poziomie – szczególnie jeśli porówna się to z zachowaniem analogicznych wskaźników dla krajów rozwiniętych. Być może tu tkwi sekret ciągle jeszcze wysokiego tempa wzrostu w naszym kraju – po prostu Polska ze względu na swą strukturę gospodarczą ciągle jeszcze – pomimo europejskich aspiracji – jest bardziej podobna do innych rynków "wschodzących" niż do gospodarek krajów rozwiniętych. Ale nawet dla krajów BRIC widać sygnały słabnięcia koniunktury. Przedstawiona na powyższym wykresie dynamika, pomimo tego, że ciągle wysoka, to jednak spada i osiągnęła już najniższy poziom od 2002 roku. Najwyraźniej również "czwarty silnik" napędzający światową gospodarkę zaczyna już zwalniać obroty.

A jak przedstawia się sytucja w Niemczech, które są naszym największym partnerem handlowym? Tu kilka dni temu upublikowane zostały wyniki najnowszego sondażu IFO na temat oczekiwań gospodarczych przedsiębiorców. Jak widać na poniższym wykresie ten spadek poziomu oczekiwań gospodarczych w Niemczech sygnalizowany przez IFO byłby historycznie spójny ze spadkiem dynamiki produkcji przemysłowej w naszym kraju poniżej zera rok do rok już w sierpniu. Czy tak było przekonamy się już za kilkakaście dni, gdy GUS opublikuje dane o produkcji przemysłowej za sierpień.

Jak widać z tego pobieżnego przeglądu na razie na horyzoncie nie widać sygnałow odrwacania się niekrzystnych trendów. Oczywiście można doszukiwać się pozytywów: wskaźniki dla krajów rozwiniętych są już na poziomach, na których w przeszłości następowało formowanie dołków, a w przypadku rynków "wschodzących" koniunktura okazała się dosyć odporna na spowolnienie w krajch rozwiniętych. W preferowanym przeze mnie scenariuszu krach na rynku surowców w IV kw. tego roku i I kw. roku następnego wygeneruje pozytywny impuls wzrostowy (niższe koszty) dla krajów rozwiniętych. Dla będących w większości producentami surowców i towarów nisko przetworzonych krajów klasyfikowanych jako "Emerging Markets", które dzięki wysokim do tej pory cenom surowców trzymały się dzielnie, takie załamanie cen na rynkach towarowych może okazać się zjawiskiem, które tą dotychczasową odporność na kryzys zakończy.

Za 2-3 dni dalszy ciąg tego przeglądu wskaźników wyprzedzających koniunktury gospodarczej. Tym razem będzie więcej na temat polskiej gospodarki.