Deflacyjny szok jakim było bankructwo banku inwestycyjnego Lehman Brothers uruchomiło sekwencję wydarzeń, które skalę oczekiwanej wcześniej reflacyjnej korekty ograniczyły do minimum. Co prawda cena ropy wykonała ostatecznie 34 proc. skok w górę powyżej 122 USD, ale całość ruchu trwała zaledwie 4 sesje. W schemat inflacyjnej korekty wpisał się również największy od lipca wzrost rentowności obligacji na świecie, oraz umocnienie złotego. Ale również po tych szybkich ruchach nie zostało już wiele śladu. "Wrześniowo-październikowa" inflacyjna korekta, rozegrała się w całości w trzecim tygodniu września. Patrząc z perspektywy głównym błędem było niedocenienie sezonowości dominującej na rynku akcji, która – by ująć to delikatnie – nie sprzyja wrześniowo-październikowym wzrostom. Kolejny deflacyjny szok jakim było odrzucenie przez Izbę Reprezentantów "planu Paulsona" dopełnił sprawy.

Pora przyjrzeć się sytuacji panującej na rynkach ponownie. Nie trzeba przyglądać się zbyt długo, by zorientować się, że znajdujemy się podczas silnej wyprzedaży na rynku akcji, której towarzyszy kryzys finansowy owocujący panicznymi nastrojami w mediach oraz … mamy październik. Spróbujmy przyjrzeć się historii rynków finansowych i zidentyfikować okresy, które również można by scharaktetyzować w powyższy sposób. Być może analizując podobne epizody z przeszłości uzyskamy jakiś wgląda na temat tego, co na rynkach dziać się będzie w najbliższej przyszłości.

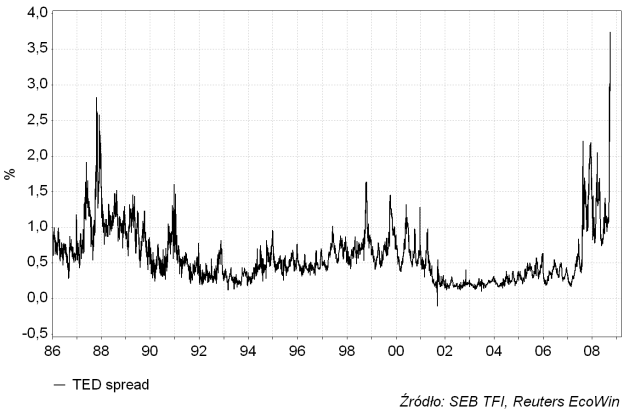

Najpierw proponuję spojrzeć na wskaźnik określany jako "TED spread". Jest on użyteczną miarą poziomu zaufania do sektora prywatnego w relacji do sektora rządowego. Liczony jest on jako różnica pomiędzy 3-miesięcznymi stawkami LIBOR na rynku międzybankowym, a rentownością 3 miesięcznych amerykańskich bonów skarbowych. Zwykle ta różnica ("spread") oscyluje w okolicach pół punktu procentowego odzwierciedlając niewielką różnicę w prawdopodobieństwie niewywiązania się prywatnych podmiotów pożyczających pieniądze na rynku międzybankowym z zaciągniętych zobowiązań w porównaniu do prawdopopodobieństwa braku spłaty 3-miesięcznej pożyczki zaciągniętej przez rząd. Ta różnica rośnie w trakcie kryzysów finansowych, gdy wzrasta ryzyko – a przynajmniej percepcja ryzyka – że podmiot, któremu pożyczamy na "międzybanku" pieniądze, w ciągu najbliższych 3 miesięcy zbankrutuje. Jak widać na poniższym wykresie osiągnięta w obecnym kryzysie wartość "TED spread" przekracza nawet to, z czym mieliśmy do czynienia 21 lat temu w październiku 1987 w trakcie największego w historii jednodniowego spadku cen akcji na świecie. Epizody rynkowej paniki z października 1990 roku (po ataku Iraku na Kuwejt), października 1998 (upadek funduszu LTCM), czy też z lat 2001-2002 bledną przy tym, co dziejie się obecnie.

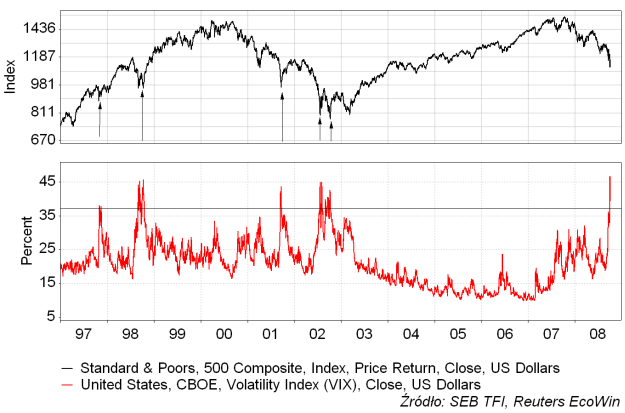

Przyjrzyjmy się zmienności akcji, która rośnie zwykle w pobliżu dołków na rynku, używając dwóch miar. Pierwszą niech będzie popularny VIX czyli implikowana przez rynkową wycenę opcji zmienność amerykańskiego rynku akcji. Tu w okresie minionych 11 lat mieliśmy do czynienia z 4 przypadkami skoku VIX- do porównywalnego do obecnego poziomu. Działo się to podczas kryzysu azjatyckiego w październiku 1997, upadku LTCM po kryzysie rosyjskim w październiku 1998, po atakach z 11 września w 2001 roku oraz latem i jesienią 2002.

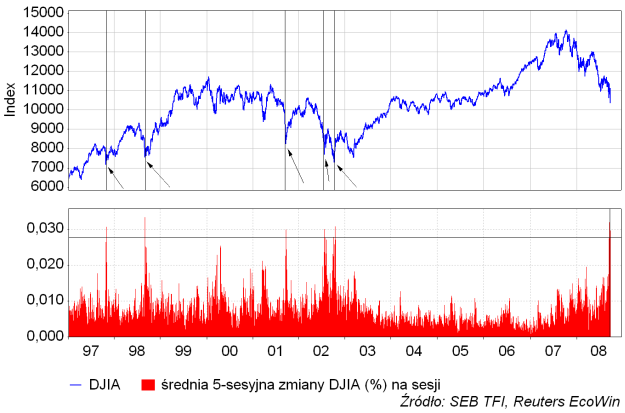

Druga miara jest bardziej konwencjonalna. Jest to po prostu 5-sesyjna średnia ze zmian wartości indeksu S&P 500 z sesji na sesję (w procentach, w ujęciu bezwględnym). Ta bardziej intuicyjna miara zmienności panującej na rynku akcji daje nam ten sam obraz. Jeśli panującą na rynku zmienność cen akcji przyjmiemy za miarę nerwowości inwestorów, to obecnie skala paniki jest porównywalna do tej, która panowała w październiku 1997, październiku 1998, wrześniu 2001 oraz lipcu i październiku 2002.

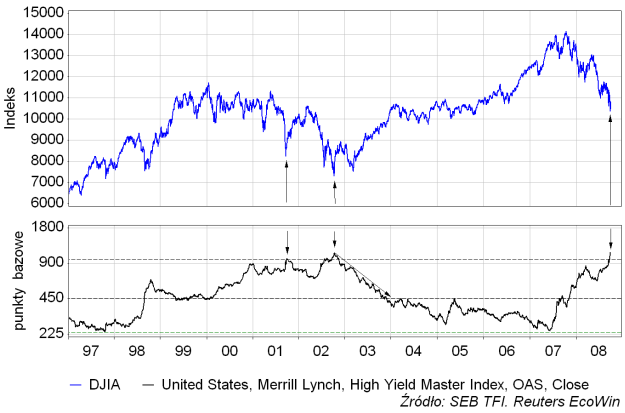

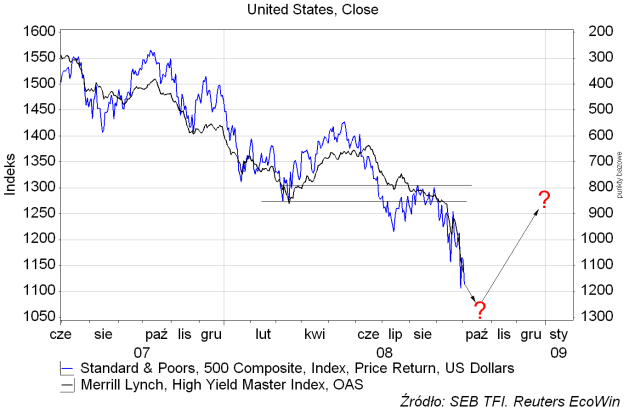

Kolejną miarą rynkowej paniki są wielkości "spreadów" na obligacjach korporacyjnych (bolesny temat!). Poniżej na tle Dow Jones Industrial Average przedstawiony został wykres różnicy ("spreadu") dla wysokorentownych ("high yield") obligacji korporacyjnych w USA. Jak widać wielkość tej premii ponad to, co dają obligacje rządu USA, którą można było uzyskać na rynku kupując obligacje korporacji amerykańskich osiągała w przeszłości poziomu zbliżone do 1000 punktów bazowych czyli 10 punktów procentowych rocznie jedynie a apogeach paniaki z września 2001 i października 2002.

Wnioski? Proszę bardzo: w okresie minionych 21 lat można znaleźć tylko 6 przypadków spadków na rynkach akcji, które spełniały wszystkie trzy kryteria – działy się w okresie wrzesień-październik, charakteryzowały się skrajnie wysoką zmiennością cen akcji oraz miały charakter wywołującego panikę w mediach kryzysu. Były to: największe w historii jednodniowe załamanie cen akcji z października 1987, dno paniki wywołanej skokiem cen ropy naftowej po zajęciu Kuwejtu przez Irak z października 1990, kryzys azjatycki z października 1997, kryzys rosyjski/upadek LTCM z października 1998, panika po atakach z 11 września 2001 oraz dno rozpoczętej w 2000 roku bessy ustanowione na giełdach w USA w październiku 2002.

Wszystkie te 6 przypadków październikowych (i jednej wrześniowej) panik miały jeszcze jedną wspólną cechę. Kupując akcje w październikowym dołku paniki można było do przełomu grudnia i stycznia przyzwoicie zarobić.

Sprawdźmy jak ro wyglądało w praktyce:

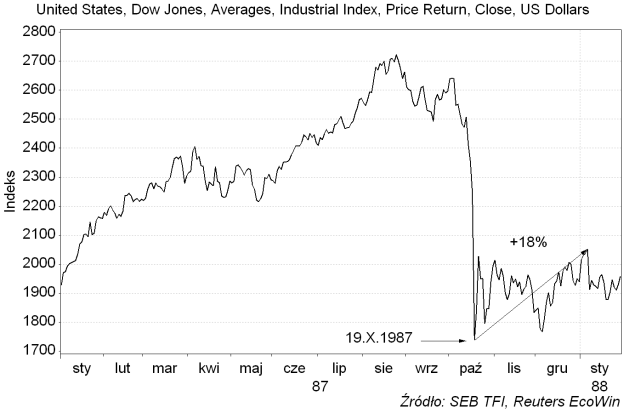

1987

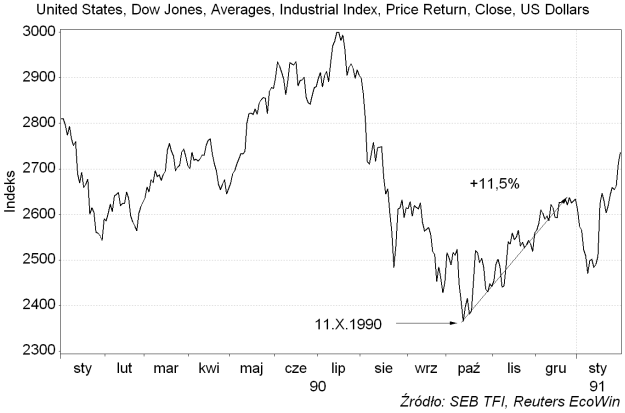

1990

1997

1998

2001

2002

Średni wzrost DJIA i S&P z dołka paniki do szczytu każdej z 6-iu „year end rallies” (mających cechy „podciągania” cen aktywów na koniec roku) wynosił odpowiednio +19,7 proc. i 19,3 proc. (mediany +20,3 proc. i 18,4 proc.). Dla DJIA zwyżki w ostatnich tygodniach lat 1987, 1990, 1997, 1998, 2001 i 2002 wyniosły odpowiednio 18, 11,5, 13,8, 27,9, 24,6 i 22,6 proc. Dołki ustanawiane były kolejno 19-tego, 11-tego, 27-ego, 1-ego października, 21 września i 9-tego października. Do daje 9-10 października jako „oczekiwany” termin dołka paniki.

Dlaczego tym razem miałoby być podobnie i skąd ten dziwny wzorzec jesiennych panik i kończących rok odreagowań cen akcji w górę? Moja wiedza na ten temat jest nieco zwietrzała, ale ostatni raz, gdy się tą kwestią zajmowałem, za tą dziwaczną sezonowość odpowiedzialny był amerykański system podatkowy, który pozwala na na kompensowanie strat i zysków osiągniętych z transakcji na rynku akcji przy rozliczaniu podatku od zysków kapitałowych, które następuje na koniec października. W takim ujęciu amerykańskim podatnikom po prostu opłaca się sprzedać trochę akcji ze stratą przed końcem roku fiskalnego, by zmniejszyć wymiar należnego podatku. Oczywiście po 31 października, sprzedane w celach podatkowych akcje są od razu odkupywane. Jeśli ktoś ma na ten temat bardziej aktalna wiedzę, będę wdzięczny za informacje.

Jeśli powyższa interpretacja jest poprawna, to Gang Paulsona ("Mam plan!") ma czas do końca października, by – wykorzystując obecną panikę wywołaną spadkami na giełdach – przepchnąć przez Izbę Reprezentantów projekt wyposażenia rządu USA w dodatkowe 700 mld USD środków przeznaczonych na skup od instytucji finansowych aktywów, na które nie ma obecnie chętnych (gdy akcje zaczną rosnąć – same z siebie – w listopadzie i grudniu kongresmeni niechętni finansowaniu bankierów przez resztę podatników mogą się zupełnie zbiesić). 700 miliardów dolarów piechotą nie chodzi, więc jakkolwiek akceptacja planu Paulsona niekoniecznie musi wywołać wzrosty na rynku od razu – a wręcz mam przeczucia, że nie wywoła – to jednak z pewnością dawałaby jakieś fundamentalne uzasadnienie dla listopadowo-grudniowej zwyżki na rynkach akcji. (Plan Paulsona został przegłosowany w piątek 3 października – przyp. red. Gazeta.pl)

Ewentualne cele tegorocznej kończącej rok zwyżki – jeśli wszystko rozegra się zgodnie z opisanym schematem – są dobrze wyznaczone: są to szczyty lipcowo-sierpniowych korekt a zarazem marcowe dołki. Dla DJIA jest to strefa 11740-11782, dla WIG-u jest to strefa 42405-44509. Trudno wyznaczyć jest poziomy, na którym panika osiągnie swe apogeum. Proponuję tu odwołać się do estetyki: poziomy 10000 dla DJIA, 1000 dla S&P i 250 dla szerokiego indeksu Euro STOXX wydają się wystarczająco „ładne” by zainteresować się akcjami, gdy zostaną osiągnięte. Dla WIG-u brak w pobliżu równie okrągłej liczby, ale na poziomie 33784 WIG osiągnie połowę swej wartości ze szczyt hossy z lipca 2007 wyrównując równocześnie zasięg typowej bessy na GPW z przeszłości i docierając do dolnego ograniczenia 13-letniego kanału trendu wzrostowego. Osiągnięcie tych poziomów wymagałoby jeszcze jednek fali paniki, a więc albo ponownego odrzucenia planu Paulsona (dziś głosowanie. Plan został przyjęty – przyp. red. Gazeta.pl), albo pojawienia się nowych ognisk kryzysu (w Europie?) pomimo jego przyjęcia.

Tak to wygląda na wykresach. Na pierwszym S&P 500 wraz ze spreadami dla obligacji korporacyjnych (te ostatnie powinny w tym scenariuszu odrobić całość strat poniesionych w sierpniu i wrześniu). Na drugim WIG, który już teraz zdaje się mieć 20 proc. potencjał wzrostowy, a każda kolejna fala rozczarowania na rynkach akcji ten potencjał tylko zwiększy.

Plan jak plan. Nie ma może rozmachu planu Hanka Paulsona, ale ma ten plus, że w ciągu góra 3 miesięcy będzie wiadomo, czy był dobry (czy nie). Czy się zmaterializuje? No cóż, analityk robi prognozy, a Pan Bóg rynki nosi…