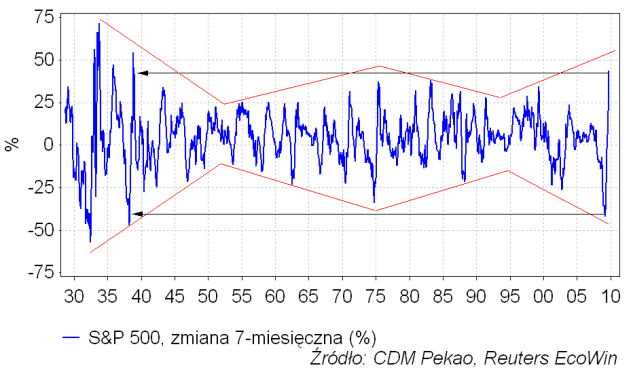

Poprzedni wpis wygenerował chyba najwięcej kontrowersji spośród wszystkich, które ukazały się na tym blogu – w ciągu 9 dni pojawiło się pod nim prawie 450 komentarzy. Dopóki rynek nie rozstrzygnie losu przedstawionej przed tygodniem prognozy proponuję się zająć przez chwilę czym innym. Wśród wielu wykresów, które zamieściłem przed tygodniem był jeden, któremu chciałbym poświęcić trochę więcej uwagi. Mam na myśli wykres 7-miesięcznej zmiany wartości indeksu S&P 500. Jak już zwracałem uwagę, by znaleźć zarówno 7-miesięczną zwyżkę jak i 7-miesięczną zniżkę większą niż te obserwowane w okresie minionych kilkunastu miesięcy trzeba cofnąć się aż do 1938 roku. Co jest ładnym potwierdzeniem poczynionej już w grudniu ub. r. obserwacji, że rynki akcji w zachodnich krajach rozwiniętych są już w 9-tym roku bessy w ujęciu realnym (po uwzględnieniu inflacji), co czyni obecną sytuację podobną do tej z 1975 roku oraz do tej z właśnie 1938 roku.

Do tej listy można dorzucić “Panikę 1907 roku”, na której podobieństwo do ostatniego kryzysu zwracano już uwagę wielokrotnie, a którą to analogię ostatnio niezależnie natrafił za pomocą swego programu do rozpoznawania wzorców i opisał na swoim blogu pan Podtwórca. Tej analogii do kryzysu sprzed 100 lat trzeba będzie poświęcić nieco więcej uwagi w przyszłości, bo – potraktowana poważnie – nieco modyfikuje wyobrażenia na temat możliwej ścieżki rozwoju sytuacji na rynkach akcji w ciągu najbliższych kilkunastu miesięcy, daje pretekst do spekulacji na temat długich cykli gospodarczych i geopolitycznych a zresztą jest interesujaca sama w sobie, za względu na rolę odegraną wtedy przez J.P.Morgana i znaczenie ówczesnych wydarzeń dla genezy Rezerwy Federalnej powołanej do życia 6 lat później

Ale dziś chciałbym poświęcić chwilę innemu aspektowi tej sprawy, a mianowicie fenomenowi długoterminowych oscylacji obserwowanej zmienności cen akcji. Historię minionych 80 lat na Wall Street da się bowiem – moim skromnym zdaniem – podzielić na kolejno po sobie następujące okresy rosnącej i malejącej zmienności indeksów. Tą tezę próbowałem zilustrowałeć na poniższym wykresie:

Mama Forresta Gumpa mówiła, że “życie jest jak pudełko czekoladek”. Na podstawie powyższej – tylko leciutko naciąganej – interpretacji historii Wall Street minionych 80 lat można by to powiedzenie strawestować dochodząc do wniosku, że “historia (zmienności cen akcji) jest jak cukierek”.

Jak – mam nadzieję – widać na powyższym wykresie od czasu wybuchu zmienności cen akcji na przełomie lat 20-tych i 30-tych mieliśmy do czynienia z ponad 20-letnim okresem spadku zmienności, który kulminował mniej więcej na na początku lat 50-tych. Potem wahania cen akcji stawały się coraz większe aż do apogeum zmienności podczas kryzysu połowy lat 70-tych. Jak widać środek naszego “cukiereczka” znajduje się gdzieś w połowie pomiędzy ekstremami dynamiki cen akcji z września 1974 roku i kwietnia 1975 roku. Potem zmienność cen akcji stopniowo zamierała aż do prawie pełnego zaniku pod koniec pierwszej połowy lat 90-tych. Od tamtego czasu – czyli od kilkunastu lat – zmienność stopniowo rośnie: kolejne wahnięcia cen akcji są coraz silniejsze. Ostatnie było już na tyle silne, że prawie przetrąciło kręgosłup światowego systemu finansowego.

Gdyby powyższą obserwację potraktować poważnie natychmiast nasunęłoby się pytanie o to, czy trwający od pierwszej połowy lat 90-tych okres wzrostu zmienność już się zakończył. Osobiście skłaniałbym się ku odpowiedzi, że jeszcze nie. Jeśli przyjmiemy podpowiadane przez zachowanie rynków założenie, że “jesteśmy w” 1938 roku, a środek naszego 80-letniego “cukiereczka” to przełom 1974 i 1975 roku (co się wtedy – pomiędzy ustąpieniem prezydenta Nixona w USA, a upadkiem Sajgonu – wydarzyło?), to zakładając tu symetrię “cukiereczka” dochodzimy do wniosku, że z dalszym wzrostem zmienności cen akcji w USA należy się liczyć jeszcze przez ok. 9 lat. W takiej interpretacji “niedźwiedzie” rozczarowane tym, że ostatni kryzys nie przybrał formy katastrofalnego załamania na giełdach analogicznego do tego z lat 1929-1932, doczekałyby się swego upragnionego deflacyjnego Armagedonu w ostatnich latach przyszłej dekady. Oczywiście o ile przetrwałyby inflacyjny boom z lat 2012-2017, również wynikający z takiej “cukierkowej” interetacji historii…