Jedną z najważniejszych zasad obowiązujących przy prognozowaniu zjawisk giełdowych jest “zasada zmienności”. W bardzo dowolnej interpretacji głosi ona, że “będzie nie tak jak ostatnio, lecz tak jak przedostatnio”. Wynika ona z tego, że inwestorzy – podobnie jak “generałowie zawsze doskonale przygotowani do wygrania poprzedniej wojny” – mają świeżo w pamięci przebieg poprzedniego cyklu hossa-bessa. Z tego względu ich rynkowe pozycje są doskonale przygotowane na scenariusz przerabiany poprzednim razem (“nie dam się drugi raz złapać”), co powoduje, że wzorzec ten ma niewielkie szanse powtórzenia się. Zobaczmy jak wygląda zastosowanie “zasady zmienności” do prognozowania kształtu bessy na GPW.

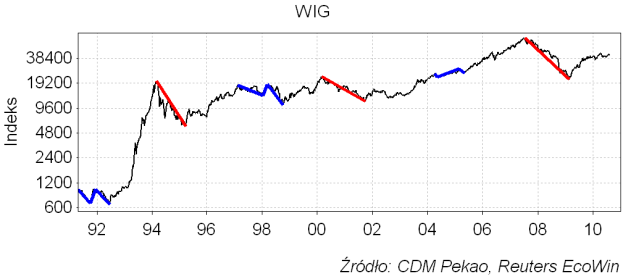

Na poniższym wykresie zaznaczono 6 dotychczasowych “rynków niedźwiedzia” na GPW. Rozegrały się one w latach 1991-1992, 1994-1995, 1997-1998, 2000-2001, 2004-2005 oraz 2007-2009. Co drugi z nich – “czerwone” bessy numer 2, 4 i 6 z lat 1994-1995, 2000-2001 i 2007-2009 – przyjmował gwałtowną postać głębokiego i pozbawionego istotniejszych korekt spadku. Taka bessa w postaci “zygzaka” nie dawała już drugiej szansy wyjścia z akcji bez strat tym, którzy przegapili szczyt hossy. Odmienny charaktery miały “niebieskie” bessy numer 1, 3 i 5 z lat 1991-1992, 1997-1998 i 2004-2005. Przyjęły one postać fal “płaskich” to znaczy takich, których główna korekta wzrostowa wynosiła indeks giełdowy do poziomu ze szczytu hossy dając okazję do “wyjścia” z akcji tym, którzy spóźnili się ze sprzedażą.

Ponieważ nowa bessa będzie już 7-ą w historii GPW, to – jeśli zainspirujemy się “zasadą zmienności” – otrzymamy wniosek, że będzie miała ona charakter odmiennej od “zygzaka” z lat 2007-2009 fali “płaskiej”.

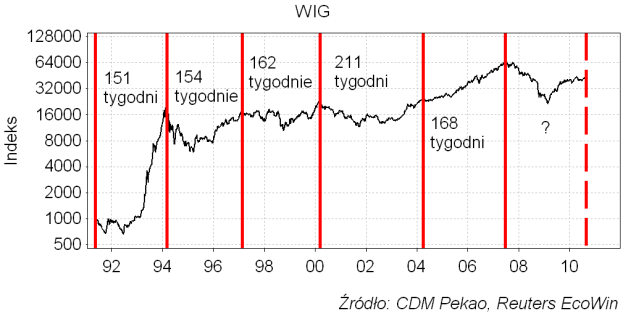

Oczywiście rynki finansowe pełne są tego typu mniej lub bardziej “miękkich” prawidłowości. Jedną z nich jest zjawisko cykliczności: na giełdach wiele zjawisk ma tendencję do powtarzania się w cyklach o bardziej lub mniej (giełda to jednak nie zegar z kukułką) stałej długości. Poniżej znowu wykres WIG-u tym razem z zaznaczonymi odległościami pomiędzy początkami kolejnych “rynków niedźwiedzia”.

Zaczynały się one kolejno 16 kwietnia 1991, 8 marca 1994, 18 lutego 1997, 27 marca 2000, 14 kwietnia 2004 i 6 lipca 2007. Najwyraźniej hossy lubią się kończyć pomiędzy 18 lutego a 16 kwietnia, bo wtedy skończyło się ich aż 5 (tylko ostatnia dotrwała aż do lipca). Szczyty hossy odległe były od siebie o kolejno 151 tygodni, 154 tygodni, 162 tygodnie, 211 tygodni i 168 tygodni. Szczyty kolejnych “rynków byka” odległe bywają od siebie zatem zwykle o od 151 do 168 tygodni (3 lata “z małym haczkiem”; tylko raz było to aż 211 tygodni). 3 lata “z małym haczkiem” po szczycie ostatniej hossy z 6 lipca 2007 wypada lipiec lub sierpień 2010 roku. Pomiędzy początkiem pierwszej bessy na GPW a początkiem ostatniej upłynęło 16 lat i 2 miesiące. W tym czasie rozegrało się 5 pełnych cykli bessa-hossa. To daje 3 lata i 3 miesiące na pełny cykl. To oszacowanie daje październik tego roku jako orientacyjny początek nowej bessy.

Czyli “wiemy” już, że kolejna bessa powinna przyjąć postać fali “płaskiej” i zacząć się gdzieś w okolicach okresu lipiec-październik 2010 (mamy sierpień 2010!).

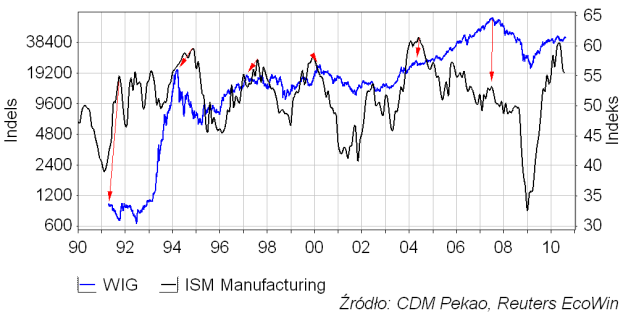

Trzecią prawidłowością występującą na rynkach akcji, która nam się dziś przyda, jest związek tego, co się dzieje z cenami akcji, z koniunkturą panującą w gospodarce. Gospodarkę mamy zglobalizowaną, więc w sumie jest trochę obojętne, do której jej części przyłożymy termometr. Niech to będą Stany Zjednoczone, a termometrem niech będzie indeks ISM Manufacturing mierzący poziom koniunktury w tamtejszym przemyśle. Wszystko wskazuje na to, ze ISM Manufacturing minął już swój cykliczny szczyt, co oznacza w praktyce, że gospodarka USA znalazła się już w fazie cyklicznego spowolnienia.

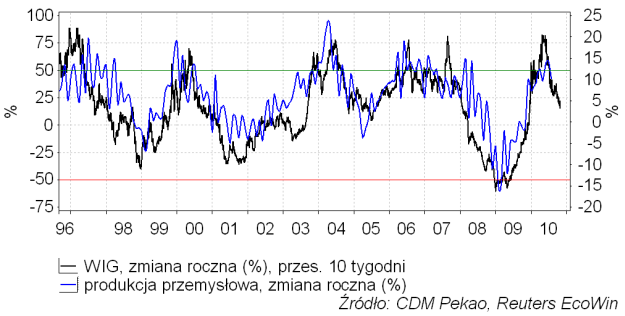

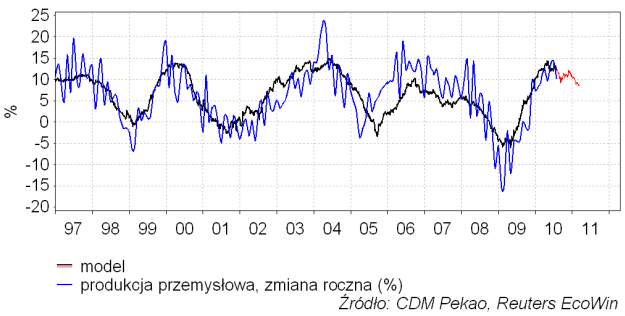

Tę zależność pomiędzy rynkiem akcji a gospodarką najładniej widać ją na wykresie zmian rocznych wartości WIG-u i zmian rocznych produkcji przemysłowej w naszym kraju:

Jak widać GUS i rynek akcji mierzą zwykle to samo. Co ciekawe WIG najwyraźniej zdyskontował już spowolnienie dynamiki produkcji z ponad 14 proc. w lipcu do poniżej 5 proc. Jak to się ma do rzeczywistych perspektyw polskiej gospodarki? No cóż, albo nasz rynek akcji wie coś, co nie zmieściło się w poniższym prostym modelu dynamiki produkcji opartym na wpływie zmian krótkoterminowych stóp procentowych i zmian kursu złotego, albo mocno przesadził z pesymizmem spadając wiosną tego roku.

Przedstawiony na powyższym wykresie model próbuje przekazać nam 2 wiadomości: złą, że spowolnienie gospodarcze już się rozpoczęło i dobrą, że do marca przyszłego roku przyjmie ono bardzo łagodną postać.

Skoro spowolnienie gospodarcze już się zaczęło, to – zgodne z zasadą związku wydarzeń rynkowych i gospodarczych – trzeba założyć, że cykliczna giełdowa bessa rozpoczęła się w tym roku nie latem-jesienią, jak by to wynikało z mechanicznie interpretowanej cykliczności, lecz już 14 kwietnia. Jak widzieliśmy 5 “rynków niedźwiedzia” rozpoczynało się na GPW pomiędzy 18 lutego a 16 kwietnia.

Zgodnie z tym, co zostało “ustalone” na początku, bessa ta powinna przyjąć postać fali płaskiej. W nomenklaturze “teorii Elliotta”, z której tu obficie czerpię istnieją 3 rodzaje “fal płaskich”: “regularne”, “nieregularne” oraz “pędzące”. Tak się składa, że nasze bessy z lat 1991-1992 (“regularna”), 1997-1998 (“nieregularna”) oraz 2004-2005 (“pędząca”) wyczerpały w pełni ten repertuar. Zobaczmy zatem jak wykres WIG-u wyglądałby w najbliższej przyszłości w przypadku powtórzenia się scenariusza sprzed 19 lat…

… 12 lat…

… oraz 6 lat.

Trzy przedstawione scenariusze różnią się zdecydowanie pod względem skali spadku cen, pewne elementy mają jednak wspólne. Korekcyjna zwyżka cen akcji przedzielająca bessę na połowę dochodzi do poziomu poprzedniego szczytu lub go lekko pokonuje, po czym rozpoczyna się druga fala bessy, który kulminuje po 6-7 miesiącach spadku. W obecnych realiach tłumaczy się to na prognozę trwającego do września wzrostu WIG-u do poziomu kwietniowego szczytu. Potem powinna rozpocząć się druga 6-7 miesięczna fala bessy trwająca do marca-kwietnia 2011. Ponieważ spadki na GPW często mają w zwyczaju kończyć się w marcu (patrz 1995, 2003, 2009), to marzec 2011 można sobie orientacyjnie wpisać do karnetu jako datę następnej dobrej okazji do kupna akcji.