W ciągu minionych nieco ponad 2 lat, które upłynęły od dna poprzedniej bessy, reprezentujący ceny akcji małych i średnich spółek notowanych na amerykańskich giełdach indeks Russell 2000 zyskał na wartości ponad 150 proc. i w zeszły piątek ustanowił nowy historyczny rekord. Tym samym po prawie 4 latach pokonany został poprzedni najwyższy w historii tego indeksu poziom ustanowiony 13 lipca 2007 roku. Co ciekawe, nie był to w okresie minionego pokolenia rekord długości oczekiwania na nowe historyczne maksimum tego indeksu. Dłużej, bo ponad 4 lat Russell 2000 pozostawał poniżej poziomu historycznego rekordu pomiędzy marcem 2000 a kwietniem 2004. Co ciekawe indeks zdołał się wtedy w kwietniu 2004 utrzymać powyżej poziomu z marca 2000 jedynie przez jedną sesję, a trwalsze – na następne 3 lata – pokonanie rekordu ustanowionego w szczycie hossy “internetowej” nastąpiło dopiero 7 miesięcy później. Na poniższym rysunku zaznaczono ten i poprzednie epizody wygrzebywania się Russella 2000 z dna bessy na nowe historyczne szczyty.

Oczywiście w sposób naturalny nasuwa się pytanie o to, jak rynek akcji w USA zachowa się w trakcie kolejnych dni, tygodni i miesięcy po tym rekordzie i jakie to będzie miało ewentualne przełożenie na GPW. Poszukując odpowiedzi na to pytanie proponuję przyjrzeć się stylowi w jakim ta wspinaczka do nowego rekordu została przez indeks Russell 2000 wykonana w okresie minionych ponad 2 lat.

Jak widać nastąpiło to w dwóch impulsach, których dynamika stopniowo gasła/gaśnie, co na wykresie indeksu wytworzyło/wytwarza charakterystyczny kształt formacji “wachlarza”. Na powyższym wykresie wyróżniłem trzy daty. Dlaczego właśnie one? Otóż były to daty trzech kluczowych decyzji w polityce pieniężnej FED z okresu mionionych trzech lat. Tak to zostało ujęte na stronie nowojorskiego FED:

“On March 18, 2009, the FOMC announced a longer-dated Treasury purchase program with a different operating goal, to help improve conditions in private credit markets.

On August 10, 2010, the FOMC directed the Open Market Trading Desk at the Federal Reserve Bank of New York to keep constant the Federal Reserve’s holdings of securities at their current level by reinvesting principal payments from agency debt and agency mortgage-backed securities in longer-term Treasury securities.

On November 3, 2010, the FOMC decided to expand the Federal Reserve’s holdings of securities in the SOMA to promote a stronger pace of economic recovery and to help ensure that inflation, over time, is at levels consistent with its mandate.”

Decyzja z marca 2009 o rozpoczęciu przez FED skupu papierów wartościowych zbiegła się w czasie z początkiem trwającej do tej pory cyklicznej hossy, natomiast ogłoszenie dwu kolejnych tego typu kroków w sierpniu 2010 (decyzja o reinwestowaniu środków pochodzących z wykupu zapadających papierów) i listopadzie 2010 (zwiększenie skali skupu o 600 mld USD) towarzyszyła początkowi drugiej fali wzrostów cen akcji. Widać wyraźnie, że pomiędzy początkiem interwencji FED (marzec 2009) a jej drugim etapem minęło prawie 1,5 roku. Można podejrzewać, że drugi etap “quantitative easing” w wykonaniu FED został zainicjowany, w momencie, w którym władze rezerwy Federalnej przestraszyły się (celowe używam tu określenia odnoszącego się do emocji; do tego wątku będę jeszcze chciał wrócić w przyszłości), że faza ożywienia gospodarczego zaczyna wyraźnie słabnąć. Odbiciem tego słabnięcia na rynkach były oczywiście spadki cen akcji, który rozpoczęły się kwietniu.

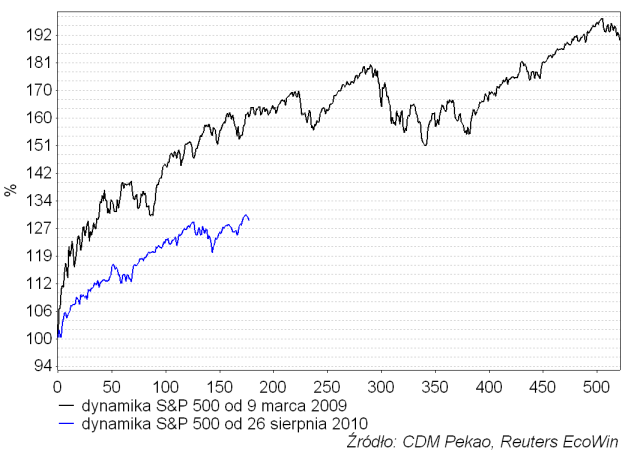

Cały cykl – od początku pierwszej interwencji z marca 2009 aż do początku drugiej z sierpnia 2010 trwał niecałe 1,5 roku. Obecnie znajdujemy się w cyklu kolejnym zainicjowanym decyzjami FED ogłoszonymi w sierpniu i listopadzie 2010. Porównajmy sobie dynamikę S&P 500 w obu cyklach:

Jak widać drugi cykl rynkowy rozpoczęty pod koniec sierpnia ub. r. ma wyraźnie słabszą dynamikę niż cykl zainicjowany ponad 2 lata temu. Nie chcę tutaj wnikać w przyczyny tego zjawiska. Chciałbym natomiast wykorzystać przebieg pierwszego cyklu na S&P 500 (marzec 2009-sierpnień 2010) do konstrukcji prognozy dla cyklu, w którym znajdujemy się obecnie. Oto ona:

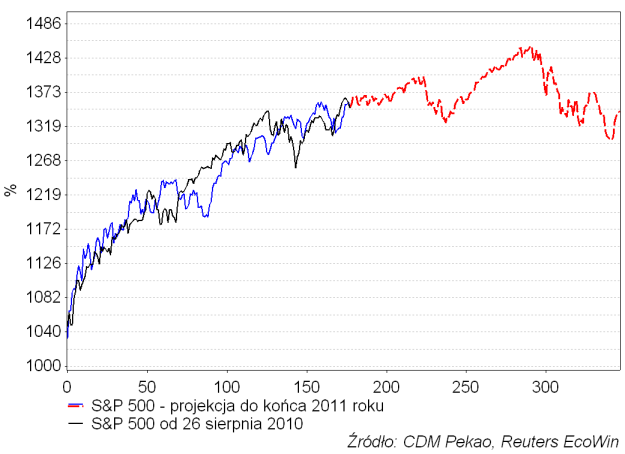

Na powyższym rysunku znalazła się “projekcja” wartości S&P 500 mniej więcej do końca tego roku utworzona w oparciu o założenie, że trajektoria (celowo używam tu pojęcia z zakresu balistyki) indeksu w obecnym cyklu (związanym z QE2) będzie zbliżona do trajektorii indeksu w cyklu poprzednim (związanym z QE1) przy uwzględnieniu obserwowanej w okresie minionych ponad 8 miesięcy różnicy w dynamice.

Gdybyśmy tę “projekcję” potraktowali poważnie, to przełożyłoby się to na oczekiwania stopniowego wzrostu wartości S&P 500 o kolejne kilka procent gdzieś do początku lipca (patrz np. początek lipca 4 lata temu czyli w 2007 roku). Potem nadeszłaby korekta porównywalna co do skali z tą z listopada 2010 czy też lutego-marca 2011. Kolejnym etapem byłby wtórny wzrost (być może nawet powyżej poziomu 1400 pkt.) trwający do października (ponownie patrz wzrost sierpień-październik 2007). Gdzieś pod koniec października mielibyśmy odpowiednik “flash crash” z 6 maja ubiegłego roku, a cały IV kwartał przypominałby II kw. 2010, kiedy inwestorzy pozbywali się akcji bojąc się eskalacji kryzysu strefy euro (czy wtedy rozgrywana byłaby kwestia restrukturyzacji greckego długu?).

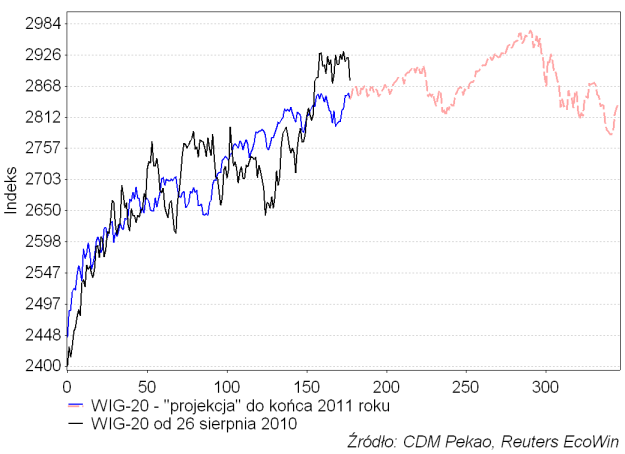

Zróbmy jednak krok dalej. Skoro mamy już projekcję dla S&P 500 do końca tego roku to wykorzystajmy zależność łączącą WIG-20 z tym amerykańskim indeksem zilustrowaną na poniższym rysunku:

Bazując na powyższej prawidłowości i uwzględniając przedstawioną wcześniej “projekcję” dla S&P 500 otrzymujemy analogiczna “projekcję” dla WIG-u 20:

Tak skonstruowana “projekcja” dla WIG-u 20 okazała się raczej mało ekscytująca i rozczarowująca zarówno dla “byków” (projekcja zbliża się zaledwie do poziomu 3000 pkt. w październiku) jak i “niedźwiedzi” (WIG-20 spada nieco poniżej 2800 dopiero pod koniec roku). Zapewne rzeczywisty przebieg WIG-20 będzie się jakoś oplatał wokół tego wzorca.

Osobiście wykonane powyżej ćwiczenie traktuję jako potwierdzenie wynikających po części z koncepcji ”cyklu prezydenckiego” formuł “2011=2007” czy “2011=1999”. W obu przypadkach mieliśmy do czynienia z lipcowym początkiem spadku (choć w szczegółach przebieg późniejszych zniżek był odmienny).

Wybiegając nieco w przyszłość można zauważyć, że z obu przedstawionych formuł wynika, że “2012=2008” i “2012=2000”. Wygląda to obiecująca dla “niedźwiedzi”, ale warto pamiętać, że z przedstawionej powyżej cykliczności interwencji FED wynika, że do kolejnej – QE2,5? – powinno dojść na przełomie tego i następnego roku. Powinna ona dać początek kolejnemu – choć ponownie słabszemu od poprzednika – “wachlarzowi” na indeksach amerykańskich akcji. Należy liczyć się więc z tym, że poważniejsze załamanie cen akcji na Wall Street (a zapewne i gdzie indziej) może opóźnić się aż do drugiej połowy przyszłego roku.