Listopad miał być spadkowym miesiącem na rynkach akcji, ale słabość giełdy (oraz euro względem dolara i złotego względem obu tych walut) z ostatnich dni mogła zasiać niepokój w sercach tych uczestników rynku, którzy przygotowywali się do nadejścia po spadkowym listopadzie wzrostowego grudnia. Oczekiwania na grudniową zwyżkę są o tyle uzasadnione, że w historii WIG-u 20 na siedemnaście grudniów dwanaście (70,6 proc.) zakończyło się zwyżką indeksu (o średnio 6,1 proc.), a pięć (29,4 proc.) spadkiem (o średnio 4,1 proc.). Wynika z tego, że wartość oczekiwana ewentualnego zysku w grudniu (+4,3 proc.) przekracza 3,6-krotnie wartość oczekiwaną ewentualnej grudniowej straty (-1,2 proc.). Proporcja potencjalnej nagrody do możliwej straty przekraczająca stosunek 3:1 jest tradycyjnie uznawana za godną położenia jakichś pieniędzy na stole. Znany jest również mechanizm – kończące rok pozytywnie wpływające na premie “window dressing” – który miałoby powodować taką korzystną dla posiadaczy akcji dyspropocję.

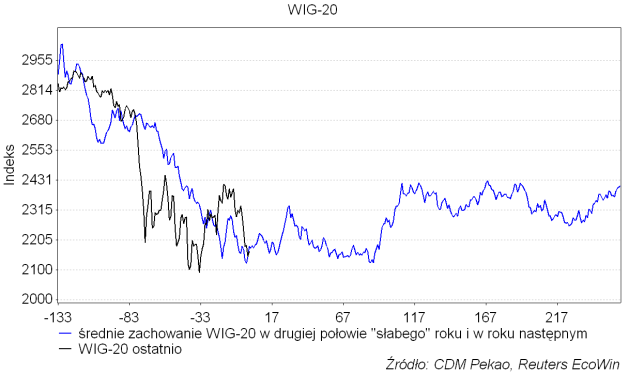

Powyższa wyliczanka dotyczy grudnia, więc ma zastosowanie jedynie do zakupów poczynionych na ostatniej sesji listopada. Być może coś w tym jest, bo piękna analogia pomiędzy tegorocznym spadkiem a ubiegłoroczna korektą cały czas sugerowała dołek cen akcji na Wall Street dopiero w okolicach 29 listopada:

No cóż, być może komputery próbujące wykorzystać przyzwoite statystyczne parametry grudnia, rzeczywiście będą kupowały akcje na ostatniej sesji listopada czyli 30-tego. W takim przypadku dołek S&P 500 zapewne wypadłby dzień wcześniej czyli we wtorek 29 listopada…

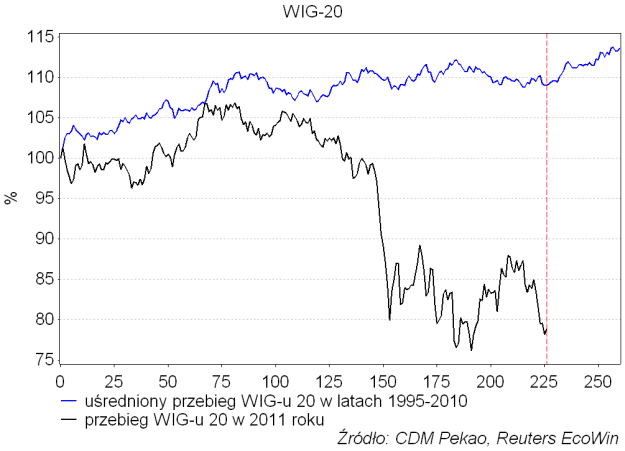

Słabość z początku tego tygodnia można jeszcze od biedy wpisać z sezonowy schemat. Zgodnie z nim “rajd św. Mikołaja” rozpoczyna się na WIG-u 20 – średnio – po 226 sesji roku. Tak się składa, że wczorajsza – czwartkowa – sesja była właśnie 226 sesją od początku roku:

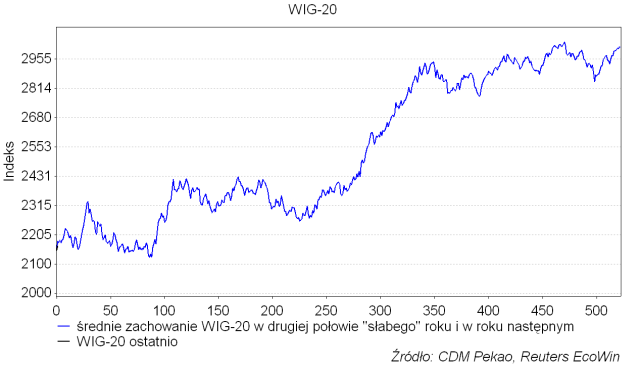

Mój kolega z CDM-u Piotr Kaźmierkiewicz zwrócił mi jednak uwagę, że nie ma sensu porównywać przebiegu WIG-u 20 w tym roku, do uśrednionego przebiegu WSZYSTKICH minionych 17 lat historii indeksu. Wśród tych 17 lat były bowiem lata o zupełnie odmiennym charakterze niż rok 2011. Zasugerował, żeby to porównania wziąć jedynie “słabe” lata podobne do roku bieżącego. Pomysł wydał się sensowny, pozostało określenie, które lata były “słabe”. Nawiasem mówiąc od razu pojawiła się kwestia, jak wcześnie w ciągu roku możemy określić, że dany rok jest słaby (rok bieżący do połowy wcale niekoniecznie zapowiadał się jako taki). Przyjąwszy jakieś proste kryteria odróżniania lat “słabych” od “silnych” (silny spadek w II półroczu, albo spadek w II półroczu do niskich poziomów) otrzymałem listę takich słabych lat. Były to 1994, 1997, 1998, 2000, 2001, 2002, 2008 i 2011. Te daty wiążą się oczywiście z serią takich wydarzeń jak kolejno kryzys meksykański, kryzys azjatycki, kryzys rosyjski, krach na rynku Nasdaq, bankructwo Enron i Argentyny, bankructwo firmy WorldCom, bankructwo Lehman Brothers i kryzys grecki. Uśrednienie przebiegu WIG-u 20 w drugich półroczach takich “słabych” lat i w trakcie lat następujących po takich okresach dekoniunktury dało poniższą projekcję zachowania WIG-u 20:

Za analizy tego uśrednionego przebiegu wynika kilka obserwacji. Po pierwsze tak oszacowane ryzyko spadku cen akcji wydaje się być niewielkie: ta “projekcja” wartości WIG-u 20 spada w drugiej połowie listopada do poziomu 2122, czyli praktycznie tego, który obserwujemy obecnie. Po drugie rzeczywiście widać tu coś w rodzaju “rajdu św. Mikołaja”: w ciągu 30 sesji od końca listopada do początku stycznia “projekcja” zyskuje 9,9 proc. rosnąc do poziomu 2331 pkt. Po trzecie w ciągu następnych niecałym 3 miesięcy – a więc do końca marca – “projekcja” ponownie słabnie do listopadowego poziomu (2124). Potem nadchodzą 4 miesiące zwyżki, która wynosi “projekcję” zachowania WIG-u 20 po “słabym roku” do najwyższego poziomu od 10 miesięcy (2428). W drugim półroczu słabość powraca, ale ma już tylko korekcyjny charakter (2256 jesienią 2012).

Dla mnie osobiście nieco zaskakująca była niewielka skala zwyżki, która na przedstawionej projekcji rozgrywa się pomiędzy końcem marca a końcem lipca – zaledwie +14,3 proc. Oczywiście realne zachowanie rynku ma zwykle wyższą dynamikę niż średnia z przebiegów indeksu z wielu lat, więc pewnie rzeczywiste zmiany wartości indeksu przekroczą 20 proc. Nie zmienia to faktu, że zastosowana metoda nie dała powrotu wiosną 2012 roku WIG-u 20 na przedkryzysowe poziomy, jak się tego spodziewam na podstawie porównania obecnego kryzysu z sytuacją w czasie bankructwa Lehman Brothers w 2008 roku i kryzysu rosyjskiego w 1998 roku:

By zobaczyć przyzwoite zysku należy horyzont poprzedniej projekcji opartej na zachowaniu WIG-u 20 w trakcie “słabych” lat i później wydłużyć do 2 lat. Dopiero wtedy zastosowana metoda produkuje prognozę wyjścia WIG-u 20 na wieloletnie szczyty powyżej tegorocznych maksimów pod koniec 2013 roku: