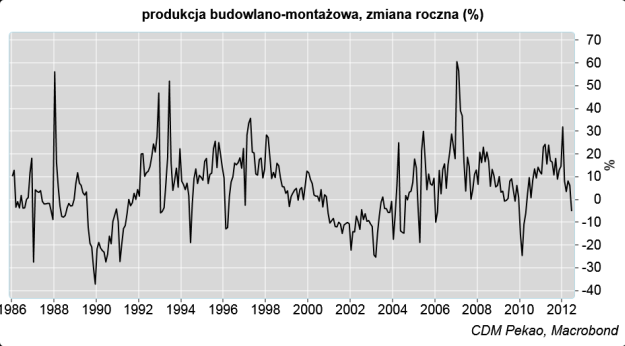

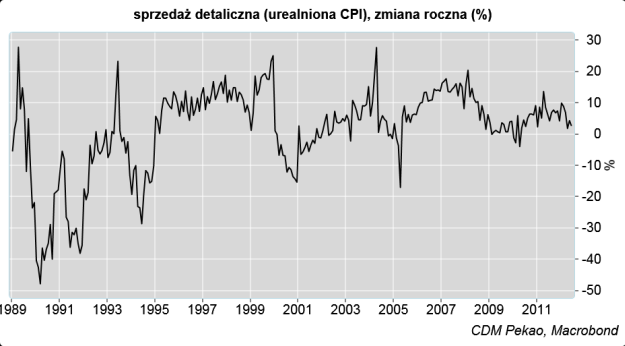

Od jakiegoś czasu mam możliwość korzystania z konkurencyjnej wobec Reutersowego Ecowina bazy danych Macrobond. Umożliwia ona dostęp do długich serii danych dla Polski udostępnianych przez MFW i OECD. Po połączeniu ich z danymi GUS daje to możliwość stworzenia ponad 20-letnich wykresów dla krajowej produkcji przemysłowej, produkcji budowlano-montażowej oraz sprzedaży detalicznej (urealnionej CPI). Oto one:

Te serie można wrzucić do prostego modelu regresji rocznej zmiany realnego PKB (które to dane dostępne są od 1996 roku):

Model nie jest doskonały (tłumaczy 64% zmienności PKB), ale dzięki niemu można uzyskać w miarę dobre wyobrażenie na temat tempa wzrostu gospodarczego w naszym kraju od 1989 roku. Wynika z niego dosyć jednoznacznie, że po raz ostatni mieliśmy do czynienia w Polsce z regularną recesją – spadkiem rocznej dynamiki PKB poniżej zera – na początku 1992 roku. Od tamtej pory – czyli od ponad 20 lat – polska gospodarka pozostawała wolną od recesji gospodarczą “Zieloną Wyspą”.

W ciągu tych ponad 20 lat zdarzyło się – w “kitchinowskim” średnio 40-miesięcznym rytmie – 6 okazji do wpadnięcia naszej gospodarki w recesję: kryzys meksykański (1994/1995), kryzys azjatycki/rosyjski (1997/1998), pęknięcie inwestycyjnej bańki w sektorze IT/telekomunikacyjnym (2000-2002), bezkryzysowe spowolnienie z lat 2004/2005, kryzys rynku kredytów hipotecznych (2007/2008) oraz ostatni kryzys strefy euro (2010-?). Na razie polska gospodarka nie skorzystała z tych okazji. Grupa krajów, w których od początku lat 90- tych (w USA był to czas poprzedniego kryzysu kredytów hipotecznych – S&L Crisis, w Europie Zachodniej był to okres kryzysu Europejskiego Sytemu Walutowego, w Japonii właśnie pękała tamtejsza bańka inwestycyjna) nie wystąpiła recesja jest pewnie bardzo nieliczna. Zapewne jedną z przyczyn tej dotychczasowej odporności polskiej gospodarki na recesję był bardzo niski poziom startu po “straconej dekadzie” lat 80-tych (Polska była wtedy odpowiednikiem obecnej Grecji).

Obecne spowolnienie gospodarcze w naszym kraju trwa już 1,5 roku i na razie nie doprowadziło do recesji. Słabe zachowanie rynku akcji a w szczególności sektora spółek budowlanych w okresie ostatniego roku (tu i tu) sugeruje, że trwa właśnie gwałtowne załamanie tempa inwestycji w gospodarce, ale na razie zachowanie indeksu wskaźników wyprzedzających OECD dla Polski raczej nie sugeruje nadejścia regularnej recesji w obecnym cyklu.

W następnych latach pojawią się kolejne cykliczne okazje do wystąpienia recesji. Gdyby wszystko miało rozgrywać się konwencjonalnie, to w latach 2014/2015 z rynków “wschodzących” zostanie odessany kapitał, gdy FED zacznie zaostrzać politykę pieniężną a dolar się umocni (odpowiednik kryzysu meksykańskiego z lat 1994/95). Potem po 2017 roku powinien przyjść czas na “Chinagedon” (odpowiedni kryzysu azjatyckiego).