W miniony czwartek bank centralny Japonii przedstawił radykalny plan walki z deflacją. Zgodnie z nim baza monetarna ma zostać podwojona w przeciągu 2 lat, co Bank of Japan ma zamiar osiągnąć za pomocą zakupów aktywów o wartości 600-700 mld dolarów rocznie (przeliczając po obecnym kursie USD/JPY). To wszystko ma spowodować osiągnięcie 2-proc. celu inflacyjnego “tak szybko, jak to możliwe”. Ta kolejna ze strony banku centralnego Japonii deklaracja wojny z deflacją spowodowała szereg reakcji na rynkach, nad którymi chciałbym chwilę pomedytować.

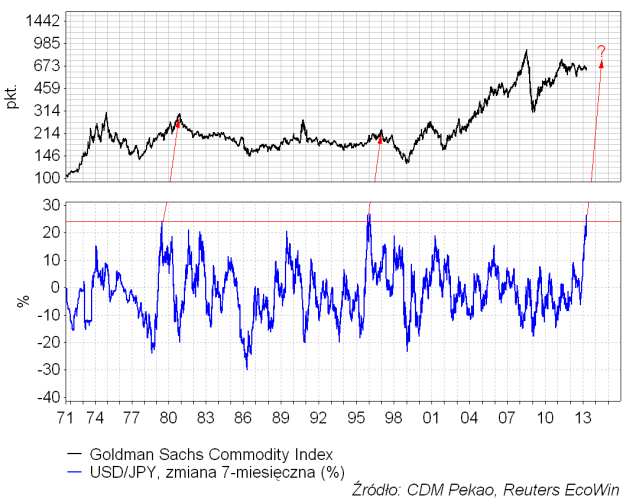

Przede wszystkim ponownie osłabił się japoński jen. Jak już wspominałem w poprzednich wpisach z równie dynamicznym co w ostatnich miesiącach osłabieniem jena względem dolara mieliśmy do czynienia jedynie 17 i 34 lata temu.

Jeśli za pomocą słabego jena BoJ ma zamiar pokonać globalną deflację, to na podstawie doświadczeń z przeszłości można uznać, że nie należy się raczej spodziewać po podjętych działaniach jakiegoś spektakularnego sukcesu. Pokolenie temu z równie silnym osłabieniem jena w horyzoncie 7-miesięcznym mieliśmy do czynienia w czerwcu 1979 roku. Goldman Sachs Commodity Index rozpoczął pokoleniową bessę 17 miesięcy później w listopadzie 1980 roku. Pół pokolenia temu z podaną do obecnej skalą osłabienia jena mieliśmy do czynienia w listopadzie 1995 roku. Wtedy bessa na rynku surowców zaczęła się 14 miesięcy później w styczniu 1997 roku. 14-17 miesięcy od teraz to czerwiec-wrzesień 2014 roku.

Swoją drogą takie pokoleniowe załamania na rynku cen surowców rozpoczynają się zawsze w 3 miesiące po zakończeniu igrzysk olimpijskich w Rosji (na których organizację Rosję stać po dekadzie wysokich cen surowców), co obecnie dawałoby nam raczej maj 2014 jako termin szczytu.

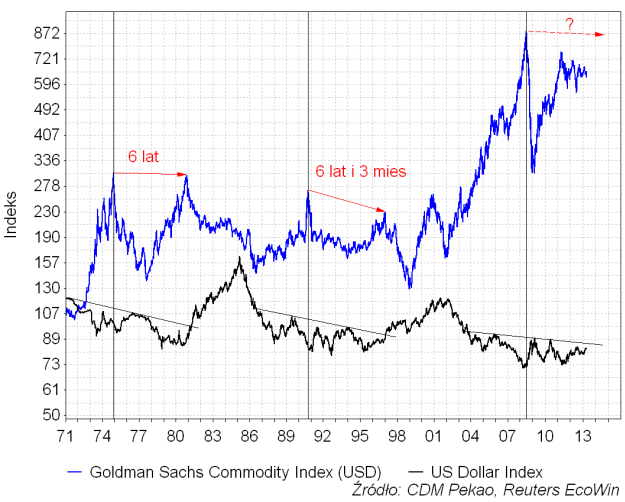

W ramach omawianego 17-letniego cyklu widocznego na rynku walutowym (“cykl pokoleniowy” jest jego harmoniczną dwukrotnością) wtórne szczyty cen surowców ustanawiane były w 6 lat lub 6 lat i 3 miesiące po szczycie pierwotnym. Z takim pierwotnym szczytem surowcowej hossy mieliśmy do czynienia w lipcu 2008 roku, więc założenie powtórzenia się tego opóźnienia daje nam okresie lipiec-październik 2014 jako termin początku załamania cen surowców.

Tych 5 uzyskanych dat – maj 2014, czerwiec 2014, lipiec 2014, wrzesień 2014 i październik 2014 – nie należy oczywiście traktować nadmiernie poważnie, ale sugestię, że okolice gdzieś tam w okolicach lata 2014 możliwe jest uformowanie się szczytu cen surowców o kluczowym znaczeniu warto zapamiętać. Oczywiście do tego czasu nie powinniśmy mieć do czynienia na rynku surowców z wyraźnymi objawami deflacji.

Publiczne ujawnienie planów BoJ i spowodowany nim spadek jena został raczej negatywny odebrany przez azjatyckie rynki, dla których słaby jen oczywiście oznacza spadek konkurencyjności w handlu z Japonią. Japoński rynek akcji zareagował natomiast enuzjastycznie.

Jak widać na powyższym rysunki Nikkei 225 systematycznie rośnie w kierunku kolejnej linii formacji “wachlarza” kształtującej się na wykresie indeksu od prawie ćwierć wieku. Poprzednie cykliczne hossy na tym indeksie kończyły się za każdym razem dopiero po przełamaniu wcześniejszych linii wachlarza. Można zakładać, że i tym razem będzie podobnie, co oznacza, że koniec trwającej hossy na japońskim rynku akcji nastąpi dopiero w dłuższy czas po przełamaniu kolejnej linii “wachlarza”, która obecnie znajduje się mniej więcej 10 proc. powyżej obecnego poziomu indeksu. W ostatnim cyklu pomiędzy przełamaniem poprzedniej linii “wachlarza”, co nastąpiło w listopadzie 2005, a końcem hossy z lipca 2007 minęło 20 miesięcy. W obecnym cyklu Nikkei wybił się z 4-letniej formacji “podwójnego dna” w lutym tego roku. W poprzednim cyklu analogiczne opuszczenie górą formacji “dołkowej” (wtedy była to “odwrócona głowa z ramionami”) nastąpiło w sierpniu 2005. Ta analogia mamy obecnie odpowiednik sytuacji z października 2005 na miesiąc przed przełamaniem przez Nikkei linii “wachlarza”, na pół roku przed pierwszą silna korektą z wiosny 2006 i na 21 miesięcy przed szczytem hossy z lipca 2007. Moim zdaniem obecna hossa skończy się wcześniej niż to wynikałoby z tej analogii (styczeń 2015), bo słaby jen “wykończy” azjatyckich konkurentów Japonii nieco wcześniej (Chinageddon?) ale i wnioski z niej płynące można uznać za uspokajające dla posiadaczy akcji w średnioterminowej perspektywie.

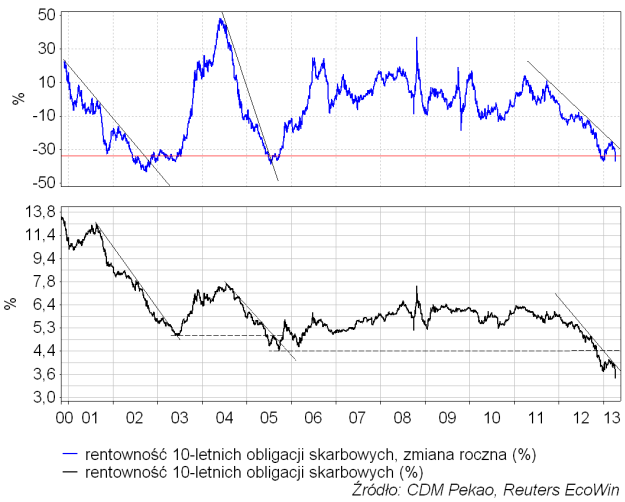

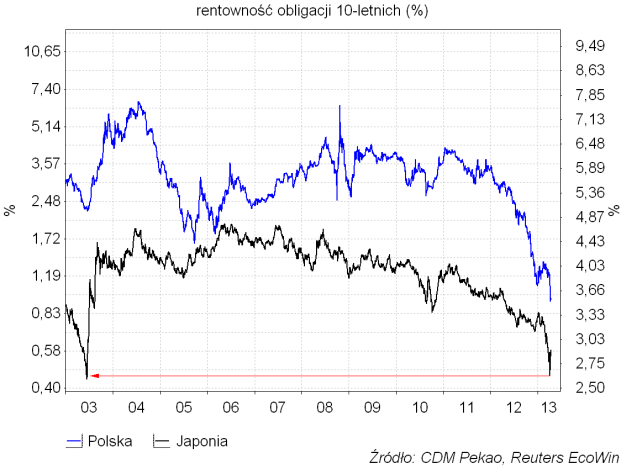

Ubiegłotygodniowa deklaracja BoJ przełożyła się na skokowy wzrost cen również polskich obligacji. W efekcie roczna zmiana procentowa rentowności polskich 10-latek ponownie spadła poniżej -30 proc., co czyni obecną sytuację analogiczną do tej z lata 2005 (w mojej ocenia mamy tu sytuację podobną do tej z września 2005) i okresu z przełomu lat 2002 i 2003.

Ta pierwsza data pięknie pasuje do wyciągniętego wcześniej wniosku na temat Nikkei 225. Więcej problemu jest z tym wcześniejszym przypadkiem, bo wtedy podobna do obecnej sytuacja trwała na krajowym rynku obligacji od czerwca 2002 do czerwca 2003. Hossa na polskim rynku obligacji rozpoczęła się w styczniu 2011, czyli liczy już sobie 2 lata i 3 miesiące. Hossa sprzed dekady rozpoczęła się w październiku 2000 i wiek 2 lat i 3 miesięcy osiągnęła w styczniu 2003. Ostatnia “eurogeddoniczna” panika dotycząca kondycji polskiego systemu finansowego kulminowała pod koniec 2011 roku. Lokalny szczyt rentowności z listopada 2011 bez trudu można zidentyfikować ze szczytem rentownością z sierpnia 2001 związanym z apogeum ówczesnej paniki co do perspektyw krajowego budżetu (“dziura Bauca”). Od listopada 2011 minęło 17 miesięcy, co pozwala obecną sytuację utożsamić również ze styczniem 2003.

Czyli mamy albo styczeń 2003 (czyli obligacyjna hossa potrwa jeszcze 5 miesięcy) albo wrzesień 2005 (hossa na rynku obligacji właśnie się skończyła).

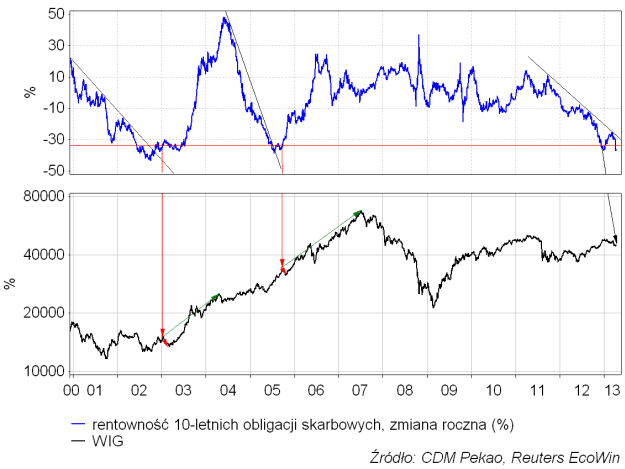

Zanim przejdę do dalszej analizy tego ostatniego wniosku, zauważę tylko, że ostatnia konstatacja pozwala dać cyklicznej hossie na WIG-u jeszcze 15-22 miesięcy:

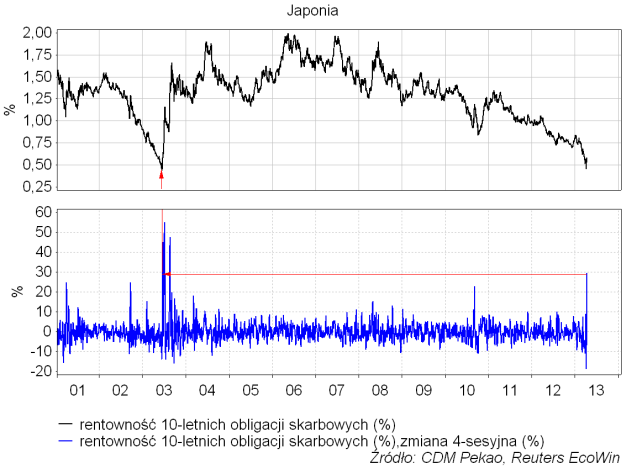

Ale wróćmy do obligacji, bo to ciekawsze. W pierwszej instynktownej reakcji za zapowiedzi BoJ na temat rekordowej skali skupu aktywów rentowności na japońskim rynku obligacji spadły do najniższego poziomu od czerwca 2003. Ładnie to pasuje do wniosków płynących z analizy cyklu “dekadowego” i skłania do myśli, że hossa zarówno na globalnym jak i na krajowym rynku obligacji jest bliska zakończenia:

Nawiasem mówiąć “spread” pomiędzy rentownościami polskich i japońskich 10-latek spadł ponownie do poziomu obserwowanego w przeszłości jedynie we wrześniu 2005 i lutym-marcu 2006:

Jednak jeszcze ciekawsze wydarzyły się w ciągu 4 sesji, które nadeszły po dołku rentowności z 4 kwietnia. Najwyraźnej inwestorzy uświadomili sobie wątpliwy sens kupowania obligacji przy rentowności 0,45 pkt. proc. w sytuacji, gdy bank centralny deklaruje zamiar osiągnięcia celu inflacyjnego na poziomie 2 proc. ‘tak szybko jak to tylko możliwe”. Otóż procentowa zmiana rentowności japońskich 10-latek w trakcie tych 4 sesji osiągnęła poziom obserwowany ostatnio kilkukrotnie jedynie pomiędzy czerwcem a sierpniem 2003. Wtedy takie skoki rentowności sygnalizowały początek 3-letniej bessy na rynku obligacji na rynkach rozwiniętych (i 13-miesięcznej w Polsce):

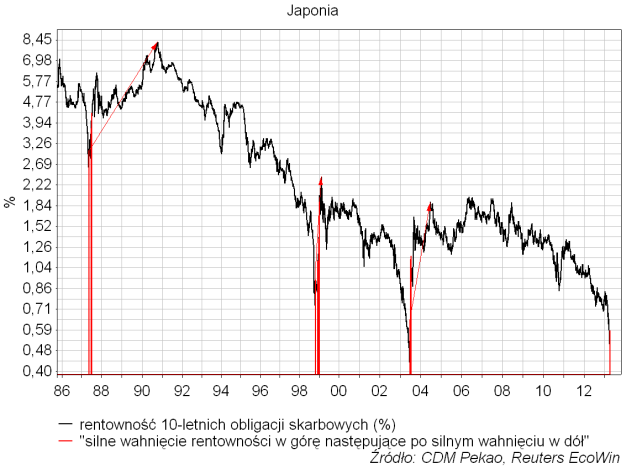

Odpowiednio umiejętnie manipulując parametrami stosownej formuły zdołałem wyszukać w historii japońskiego rynku obligacji podobne sytuacje, w których po dłuższym okresie silnego spadku rentowności obligacji następował ich 4-sesyjny wystrzał w górę:

Jak sądzę powyższy wykres nie wymaga żadnych dalszych komentarzy. Szansa, że tym razem taki sygnał będzie miał inne konsekwencje dla rynku obligacji niż te z maja 1987, października 1998 i czerwca 2003, jest raczej nikła. Sprawa wydaje się zamknięta. Chciałoby się powiedzieć parafrazując Joannę Szczepkowską: “4 kwietnia 2013 skończyła się globalna hossa na rynkach obligacji”.

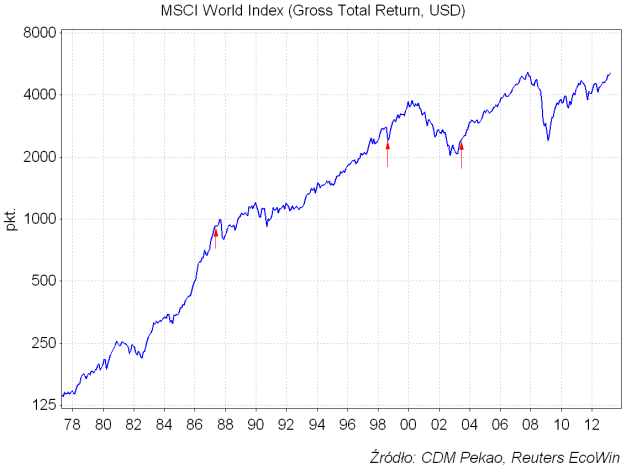

Zachowanie rynku obligacji dało nam 3 nowe punktu odniesienia. Oczywiście analogie z czerwcem 2003 i październikiem 1998 są skrajnie optymistyczne dla rynków akcji. Wtedy globalna migracja kapitałów z rynków obligacji wynikająca z logiki alokacji aktywów w ramach cyklu koniunkturalnego przełożyła się na hossę trwającą na WIG-u 10-17 miesięcy (w obecnych realiach daje to szczyt hossy pomiędzy lutym a wrześniem 2014). Ciekawy jest ten trzeci przypadek czyli sygnał z maja 1987. 5 miesięcy później w październiku na Wall Street miał miejsce największy w historii jednodniowy spadek cen akcji w historii. We wcześniej opisanej analogii z październikiem 2005 taki spadek były odpowiednikiem silnego korekcyjnego tąpnięcia z wiosny 2006. Za 3 miesiące warto będzie przyjrzeć się tej analogii po raz kolejny, bo jeśli hossa na amerykańskim rynku akcji zacznie się “hiperbolizować”, jak tego oczekuję, to z czasem stanie się podatna na gwałtowne korekty. na razie taka pespektywa wydaje się jednak dosyć odległa.