Rada Polityki Pieniężnej obniżyła dziś stopy procentowe po raz 8-y w obecnym cyklu. Z taką sytuacją mamy do czynienia po raz pierwszy od 13 lat: w okresie 2001-2003 RPP obniżała stopy aż 20-krotnie (8-a obniżka wypadła w kwietniu 2002). W ujęciu procentowym roczny spadek wysokości stopy referencyjnej RPP (-47,4 proc.) również jest największy od 2002 rok (ale to największy w historii minionych kilkunastu lat spadek 8-miesięczny stóp). W ujęciu punktowym spadek stóp o 2,25 pkt. proc., który się dokonał od listopada jest największy od 2009 roku. Środowa obniżka stóp (zdaniem Rady kończąca obecny cykl) jest sygnałem, że inspiracji dla oceny obecnej sytuacji na rynku należy szukać w 2002 roku, co ma sens o tyle, że obecna cykliczna hossa jest na razie silniejsza (nieznacznie) jedynie od tej z lat 2001-2004. W tym ujęciu obecna – w ponad rok po dołku bessy – sytuacja na rynku akcji jest odpowiednikiem tej z października 2002:

Nie “lubię” tego wniosku, bo analogia z 2002 roku pojawia się we wskazaniach innych narzędzi stosunkowo rzadko, a ponadto łamie ona dekadową cykliczność (“decennial pattern“), ale fakt jednoczesnego pojawienia się najsłabszej od 11 lat cyklicznej hossy na rynku akcji i najbardziej od 11 lat uporczywej serii obniżek stóp w wykonaniu RPP nie jest zapewne przypadkiem.

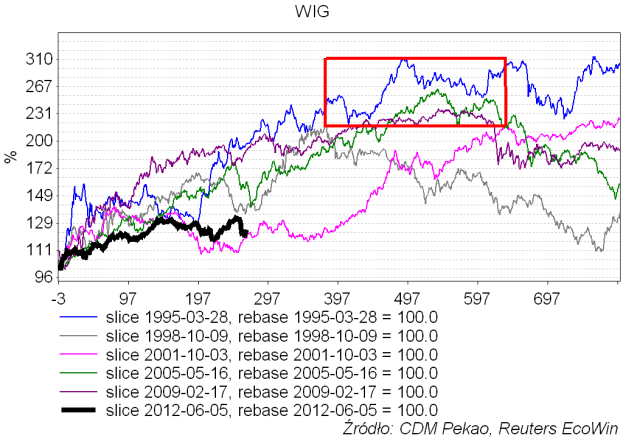

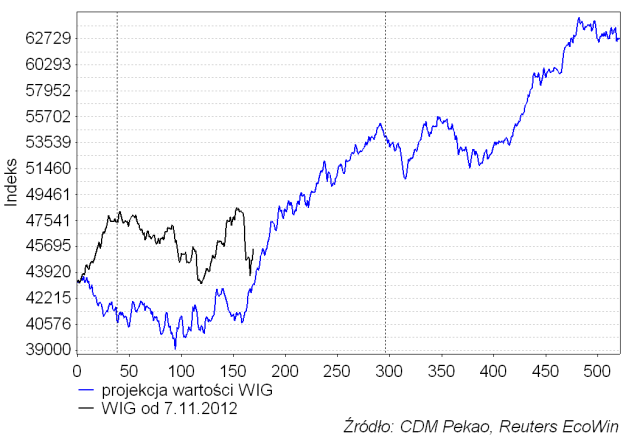

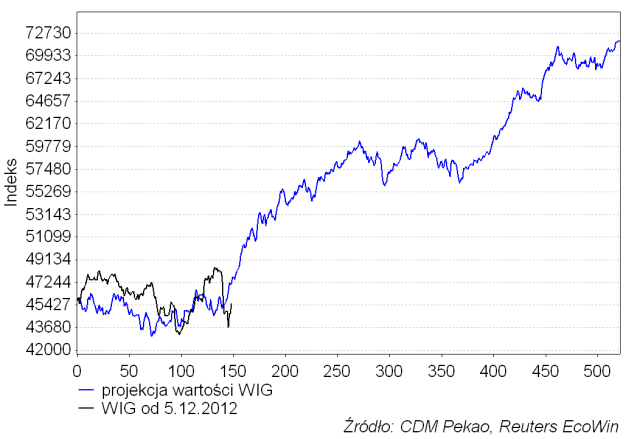

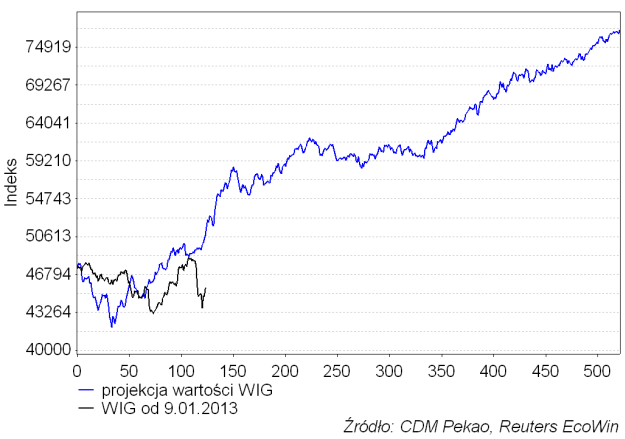

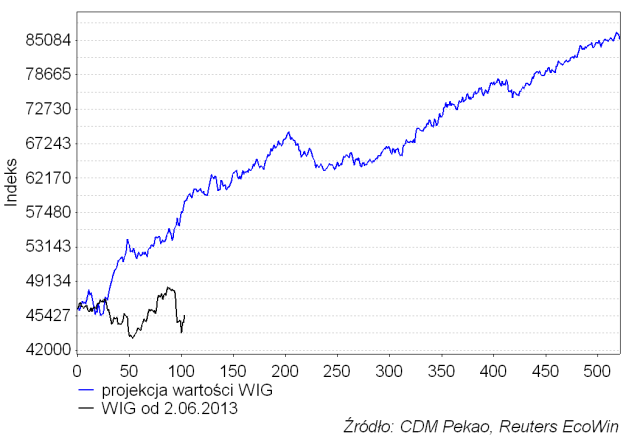

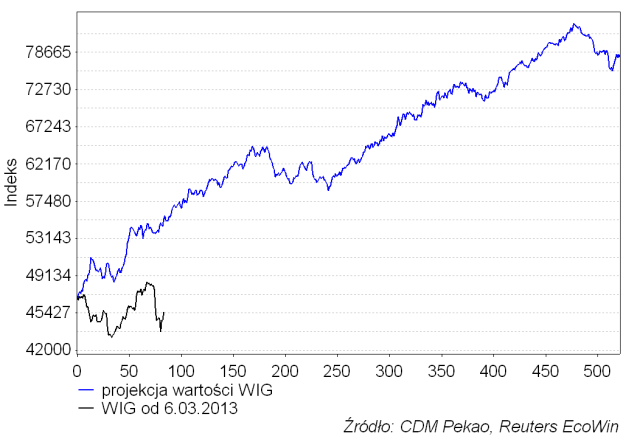

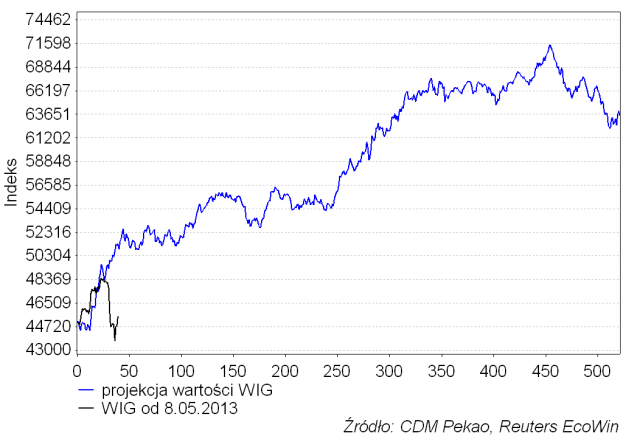

Dla porządku wypada przedstawić uaktualnienie wcześniejszych projekcji WIG-u po pierwszej, drugiej, trzeciej, czwartej, piątej i szóstej w danym cyklu obniżce stopy referencyjnej:

Jak widać WIG jest ciągle wyżej niż “powinien być” w 8 miesięcy po pierwszej podwyżce stóp. Jednakże w każdej kolejnej projekcji (po drugiej i dalszych obniżkach) rzeczywisty przebieg WIG-u w obecnym cyklu coraz bardziej odstaje in minus od sugerowanego przez uśrednione doświadczenia przeszłości. Porównując indywidualne ścieżki WIG-u z poszczególnych cykli z obecną widać (choć tego już nie pokażę, by nie mnożyć wykresów), że obecna jest dosyć typowa, jeśli uwzględnimy zachowanie po pierwszej obniżce stóp (dwa cykle były mocniejsze – te rozpoczęte w latach 2005 i 2009, dwa słabsze – rozpoczęte w 1998 i 2001 roku). Tak samo to wygląda w przypadku ścieżek po drugiej obniżce stóp. Dla 3-ciej obniżki obecny cykl jest mocniejszy już tylko od jednego z czterech przebiegów, a dla 4-tej, 5-tej i 6-tej obniżki jest najsłabszy z wszystkich 4 ostatnich cykli.

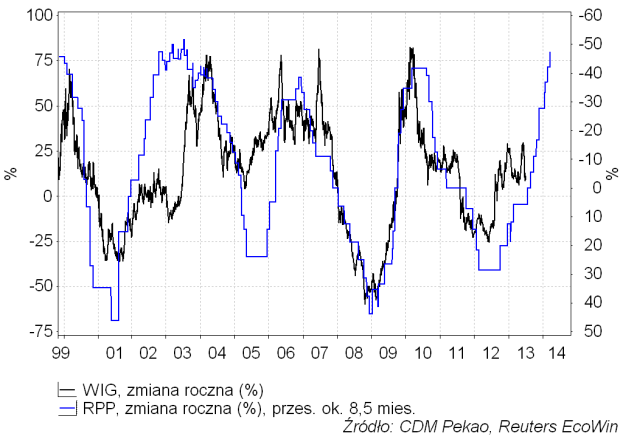

Nie jest jasne jak należy to wszystko interpretować. Najwyższy współczynnik korelacji pomiędzy zmianami stóp procentowych a roczną dynamiką WIG-u pojawia się przy wyprzedzeniu ze strony stóp RPP wynoszącym średnio ok. 8,5 miesiąca:

Jak widać zmiana roczna WIG-u jakoś specjalnie nie odstaje od tego, czego moglibyśmy oczekiwać na podstawie tej zależności. RPP jeszcze w maju 2012 podnosiła stopy, a zaczęła je obniżać dopiero w listopadzie ub. r., czyli 8 miesięcy temu. Z tego wynika, że do I kw. WIG znajdował się jeszcze pod negatywnym wpływem podwyżek stóp z ubiegłego roku, a pozytywny wpływ najdłuższej od 11 lat serii obniżek stóp powinien zacząć się stopniowo ujawniać – jeśli w obecnym cyklu opóźnienie transmisji impulsu monetarnego okaże się typowe – dopiero począwszy od III kw. tego roku.

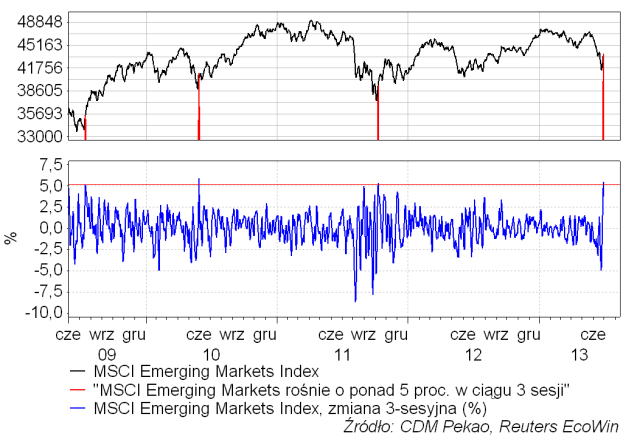

Z powyższego względu proponuję nie przejmować się za bardzo tym, że WIG mocno pozostał w tyle w stosunku do najnowszych projekcji, gdyż wydaje się, że na razie nie mogły one – ze względu na występujące opóźnienia – faktycznie wpłynąć na zachowanie rynku akcji. Oczywiście założenie, że obecny cykl – pomimo ciosów, które na rynek spadają raz z jednej raz z drugiej strony (Cypr, krach na rynku metali szlachetnych, FED, załamywanie się indeksów giełdowych na niektórych ważnych rynkach “wschodzących”, zamach na OFE) – okaże się jednak typowy, wymaga wykonania ryzykownego “leap of faith”. O tym, czy zakończy się on w miarę miękkim lądowaniem, czy też nie, zadecyduje zapewne zdolność globalnego rynku do kontynuowania obecnej – rozpoczętej w październiku 2011 – cyklicznej hossy. Na razie ostatni wzrost wartości indeksu MSCI Emerging Markets wygenerował sygnał, który w okresie minionych 4 lat 4-krotnie wyznaczał początek krótkoterminowych zwyżek cen na rynkach wschodzących.

Być może i obecnie będzie podobnie. Nie można wykluczyć, że impulsem, który ożywi rynki “wschodzące” będzie – związany zapewne z nawrotem niepokojów politycznych w Egipcie – ostatni wzrost ceny ropy naftowej (WTI) do najwyższego od roku poziomu.