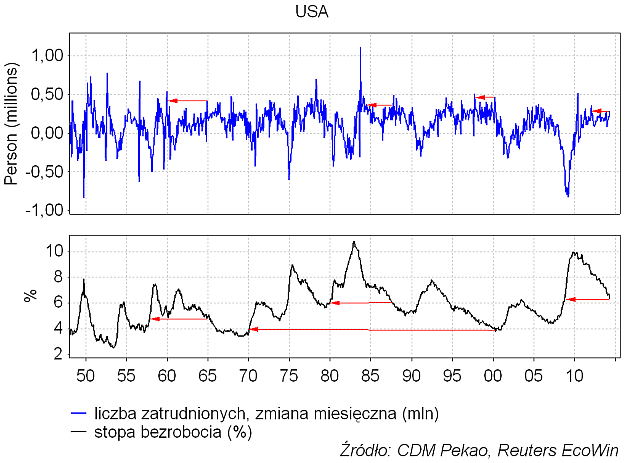

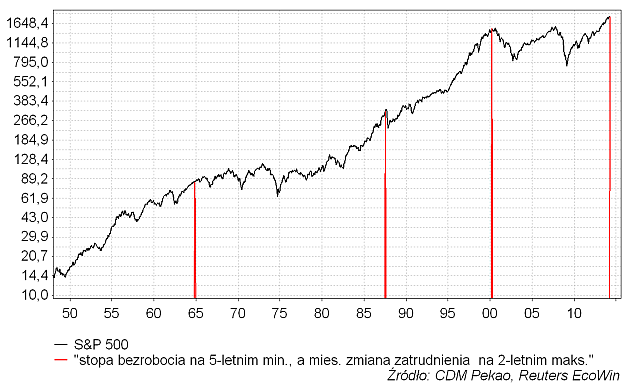

Najnowsze informacje na temat sytuacji panującej na rynku pracy w USA w kwietniu można interpretować jako sygnał przegrzewania się koniunktury gospodarczej w tym kraju. Stopa bezrobocia spadła do najniższego poziomu od września 2008 roku (6,3 proc.). Równocześnie w kwietniu liczba zatrudnionych w sektorze pozarolniczym wzrosła najbardziej od stycznia 2012 (+288 tys.). W okresie minionych przynajmniej 66 lat z sytuacją, gdy stopa bezrobocia ustanawia przynajmniej 5-letnie minimum a równocześnie liczba zatrudnionych rośnie najbardziej od przynajmniej 2 lat mieliśmy do czynienia wcześniej jedynie 3-krotnie – w listopadzie 1964, w lipcu 1987 oraz w marcu 2000:

Co intrygujące dwa z tych trzech sygnałów od 1948 roku pojawiły się prawie dokładnie w kluczowych szczytach S&P 500 z sierpnia 1987 i marca 2000.Trzeci sygnał z końca 1964 roku również podobnie jak 2 wspomniane wystąpił po 5 latach silnej hossy (od 1949 roku), ale nie miał tak jednoznacznie szczytowego charakteru jak dwa pozostałe:

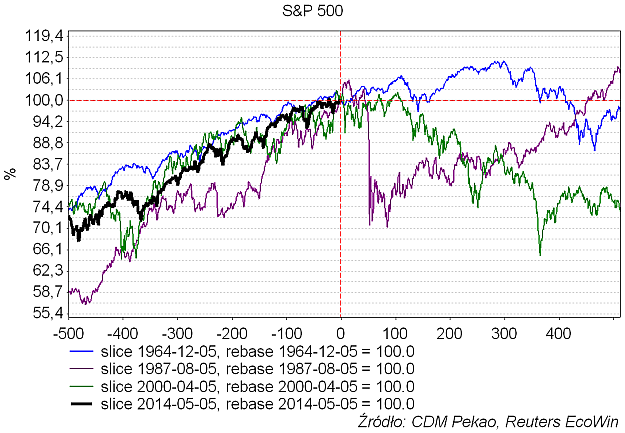

Informacje na temat sytuacji na amerykańskim rynku pracy w kwietniu poznaliśmy na początku maja, więc obecna sytuacja na Wall Street odpowiada tej z początku kwietnia 2000, początku sierpnia 1987 oraz początku grudnia 1964. Tak wygląda porównanie ścieżki S&P z okresu minionych 2 lat z tymi poprzedzającymi wspomniane sygnały:

Jak widać maksymalny “historyczny” potencjał wzrostowy dla S&P 500 w okresie następnych 2 lat wynosi jedynie 11 proc., zaś maksymalny potencjał spadkowy sięga -35 proc., czyli jest ponad 3-krotnie większy.

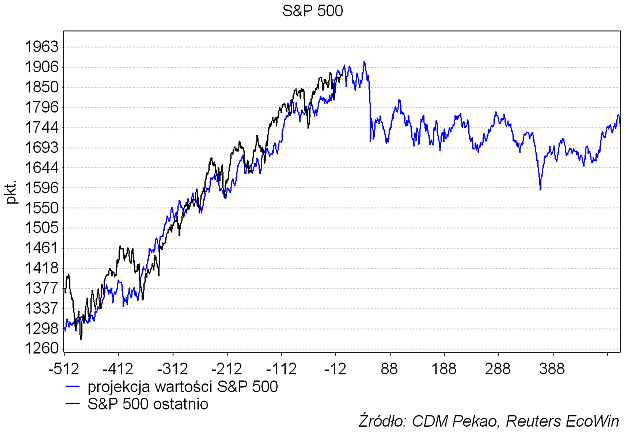

Projekcja wartości S&P 500 uzyskana przez uśrednienie zachowania indeksu wokół takich sygnałów jak ten otrzymany kilka dni temu (“stopa bezrobocia na przynajmniej 5-letnim minimum, zmiana zatrudnienia najwyższa od przynajmniej 2 lat”) prezentuje się następująco:

Gdyby traktować ją dosłownie – a oczywiście nie należy tego czynić – to S&P 500 ustanowiłby szczyt rozpoczętej w październiku 2011 fali hossy za niecałe 2 miesiące (40 sesji) czyli na początku lipca w okolicach poziomu 1922 pkt. wyższego niż ten zanotowany na zamknięcie poniedziałkowej sesji o 2 proc. Natychmiast potem nastąpiłoby tąpnięcie o nieco ponad 10 proc., a bessa skończyłaby się jesienią 2015 w okolicach szczytów indeksu z 2000 i 2007 roku.

Osobiście uważam za mało prawdopodobne, by ewentualne spadki cen akcji w USA przeciągnęły się poza IV kw. tego roku czyli oczekiwany termin osiągnięcia dołka cyklu prezydenckiego. Raczej obstawiałbym zrealizowanie całego potencjału spadkowego sugerowanego przez powyższą projekcję (“ruch powrotnego” do szczytów z 2000 i 2007 roku mniej więcej tej klasy co spadek z 2011 roku) jeszcze w tym roku.

Niezależnie od dokładności powyższej projekcji uzyskanej poprzez uśrednienie trzech raczej odmiennych od siebie ścieżek indeksu (czwarta – czyli obecna – może być jeszcze inna), powyższe rozważania stanowią kolejny argument sugerujący systematyczne narastanie średnioterminowego ryzyka dalszego przebywania na rynku akcji.