W ostatnich dnia w mediach pojawiły się omówienia prognoz zawartych w ostatnim Raporcie Instrumentu Szybkiego Reagowania przygotowywanych przez zespół prof. Jerzego Hausnera sugerujących podwyższone prawdopodobieństwo wystąpienia w okolicach II kw. przyszłego roku recesji w krajowym przemyśle:

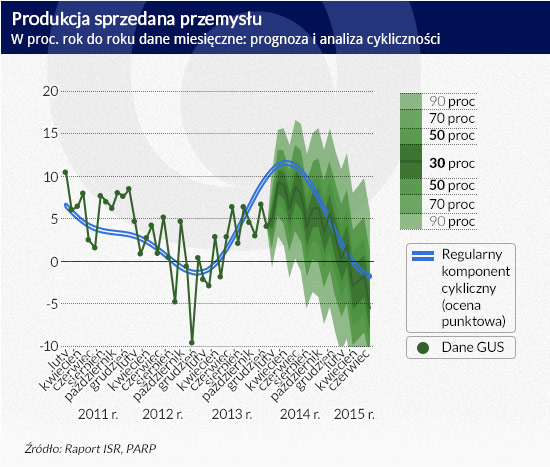

Przestawiona powyżej prognoza oparta na ISR sugeruje osiągnięcie szczytu trwającego od przełomu lat 2012 i 2013 ożywienia gospodarczego już w okolicach połowy tego roku. To podobny wniosek jak ten, który można wyciągnąć z zachowania takich kluczowych wskaźników wyprzedzających koniunktury gospodarczej jak dynamika cen detalicznych, dynamika rynkowych krótkoterminowych stóp procentowych i dynamika podaży pieniądza M1, które omawiałem w kwietniu (“Kiedy szczyt cyklicznego ożywienia gospodarczego w Polsce?”).

Wrzucając te trzy wskaźniki do prostego regresyjnego modelu dynamiki PKB otrzymamy poniższy rezultat, który sugeruje osiągnięcie szczytu ożywienia gospodarczego w okolicach maja-czerwca tego roku:

Co ciekawe OECD-owski indeks wskaźników wyprzedzających dla Polski w wersji “amplitude adjusted” spadł już 3 razy w lutym, marcu i kwietniu, co – przy założeniu, że obserwowane w przeszłości średnio 7-miesięczne wyprzedzenie w stosunku do dynamiki PKB wystąpi i tym razem – sugeruje szczyt ożywienia w okolicach sierpnia tego roku.

Bawiąc się w tym tygodniu OECD-owski indeksami wskaźników wyprzedzających dla 34 krajów i regionów stworzyłem coś co można określić jako wskaźnik “szerokości” wzrostu gospodarczego w krajach OECD. Przyjmuje on tym wyższą wartość im więcej krajów z tego grona może pochwalić się rosnącymi z miesiąca na miesiąc wartościami indeksu wskaźników wyprzedzających. Wartość współczynnika korelacji z dynamiką polskiego PKB nie jest jakaś powalająca (0,5), ale również ten wskaźnik spada już od pół roku, co uwzględniając występujące w przeszłości wyprzedzenie sugeruje szczyt ożywienia gospodarczego w Polsce w okolicach lipca.

Swoją drogą analizują 34 OECD-owskie indeksy wskaźników wyprzedzających dla różnych krajów (w wersji “amplitude adjusted“) odkryłem, że jedynym z nich (oczywiście oprócz tego dla Polski), którym warto sobie zawracać głowę przy próbach prognozowania koniunktury w polskiej gospodarce jest wskaźnika dla Chin. Tylko ten wskaźnik wykazywał się w okresie minionych niecałych 20 lat wartym uwagi wyprzedzeniem w stosunku do zmiany rocznej PKB w Polsce na poziomie średnio 6 miesięcy (7 miesięcy dla analogicznego CLI dla Polski) przy przyzwoitym współczynniku korelacji na poziomie 0,68 (0,79 dla CLI dla Polski).

Dorzucenie do CLI dla Polski analogicznego wskaźnika dla Chin nieznacznie poprawia miarę dopasowania R-kwadrat prostego modelu regresyjnego zmiany rocznej PKB w naszym kraju z 62,4 do 65,9.

Jak widać na powyższym wykresie pozytywny wpływ sytuacji w Chinach na koniunkturę gospodarczą panującą w Polsce dosyć wyraźnie słabł w ostatnim okresie. Niska wartość OECD-owskego indeksu wskaźników wyprzedzających dla Chin plasowała ten kraj w grupie tych o najsłabszych krótkoterminowych perspektywach gospodarczych, do której należały ostatnio również Indonezja, Indie, Turcja, Węgry i Brazylia. To interesujące w kontekście mojej wiary, że jeszcze w tej dekadzie będziemy światkami pęknięcia bańki inwestycyjnej w Chinach, a następny kryzys finansowy – inaczej niż dwa poprzednie – rozegra się (a latach 2014-15?) raczej na rynkach “wschodzących”.

Żeby jednak sprawy pogmatwać bardziej chciałbym zwrócić uwagę na zachowanie publikowanego przez Citigroup wskaźnika Economic Surprise Index dla Chin, który jeszcze w maju notował najniższe wartości od początku 2009 roku, ale w ciągu ostatniego miesiąca zanotował dynamiczny wzrost sugerujący pojawienie się wyraźnie lepszych od oczekiwań danych gospodarczych. Warto obserwować zachowanie tego wskaźnika próbując ocenić na ile ta sugerowana poprawa koniunktury gospodarczej w Chinach okaże się trwała.