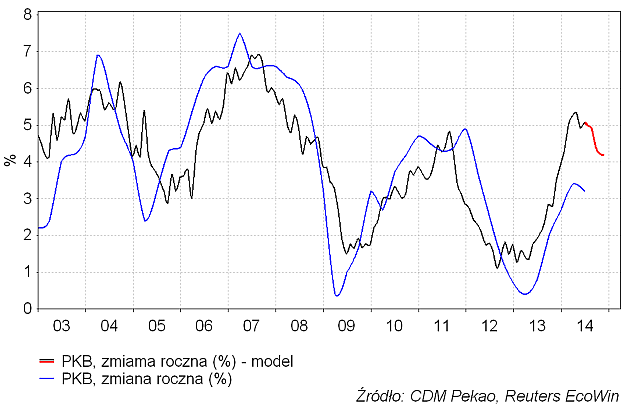

Jakiś czas temu przedstawiłem w tym miejscu trzy podstawowe cykliczne wskaźniki wyprzedzające tempa wzrostu gospodarczego w naszym kraju – dynamikę cen (np. CPI), dynamikę krótkoterminowych rynkowych stóp procentowych (np. 3-mies. WIBOR) i dynamikę agregatu podaży pieniądza M1. Oparty na tych wskaźnikach model dynamiki PKB w Polsce sugerował wiosenny szczyt ożywienia i relatywnie łagodne spowolnienie gospodarcze trwające do końca roku. Poniżej ten sam model oparty na danych od 2003 roku:

Na otrzymany rezultat największy wpływ ma zachowanie dynamiki M1, która spada od października, co przekłada się negatywnie na prognozowaną dynamikę PKB. Najniższy poziom dynamiki CPI w historii (deflacja na poziomie -0,2 proc.) zanotowany w lipcu oczywiście wpływa pozytywnie na tę prognozę, ale jak widać nie wystarcza to do przełamania negatywnego wpływy spadającej dynamiki M1.

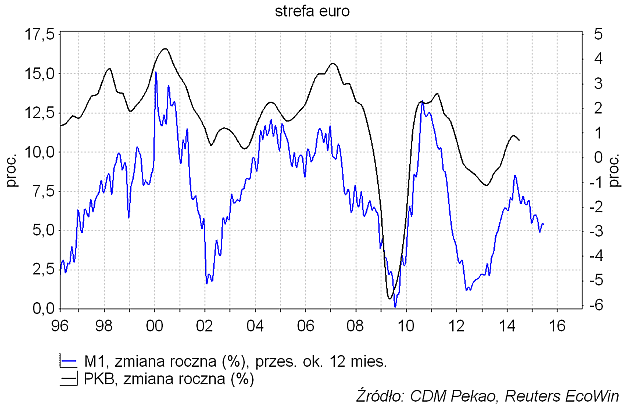

Co ciekawe podobne do obserwowanych w Polsce zależności występują w strefie euro. Dynamika M1 korelowała w okresie minionych 18 lat z dynamiką PKB na poziomie 0,727 przy średnio 12-miesiecznym wyprzedzeniu:

W strefie euro dynamika M1 ustanowiła szczyt już w kwietniu ub. r. i od tamtej pory spadała. Rok później czyli w II kw. tego roku zaczęła spadać dynamika PKB.

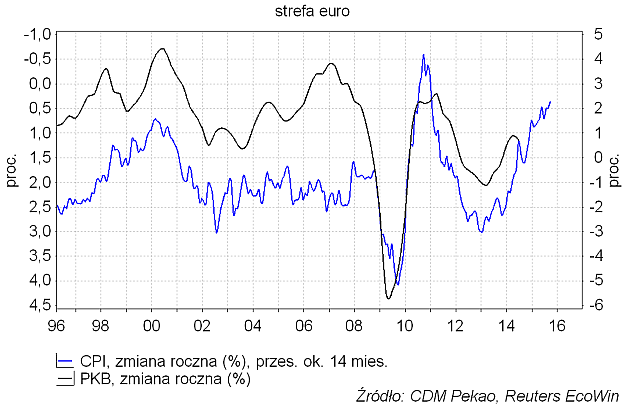

Powiązanie z dynamiką CPI jest nieco słabsze – współczynnik korelacji na poziomie -0,63 przy 14-miesięcznym wyprzedzeniu:

Tutaj podobnie jak to jest w naszym kraju spadająca dynamika cen detalicznych wpływać powinna pozotywnie przez następne 14 miesięcy na tempa wrostu gospodarczego.

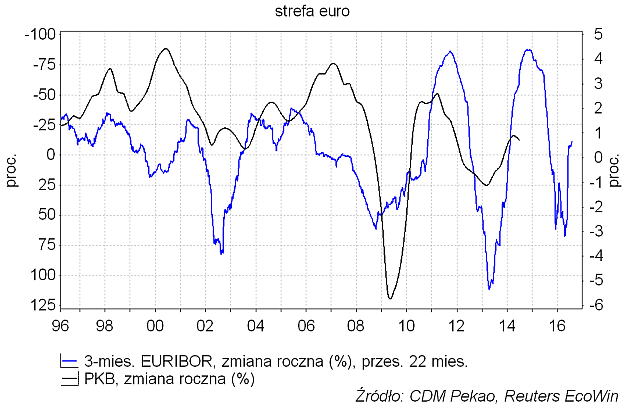

Nie za bardzo natomiast udało się zreplikować dla strefy euro zależności pomiędzy dynamiką PKB a zmianami wysokości krótkoterminowych rynkowych stóp procentowych – maksymalna korelacja okazała się niska (ledwie -0,4 proc. przy bardzo dużym wyprzedzeniu wynoszącym średnio 22 miesięcy):

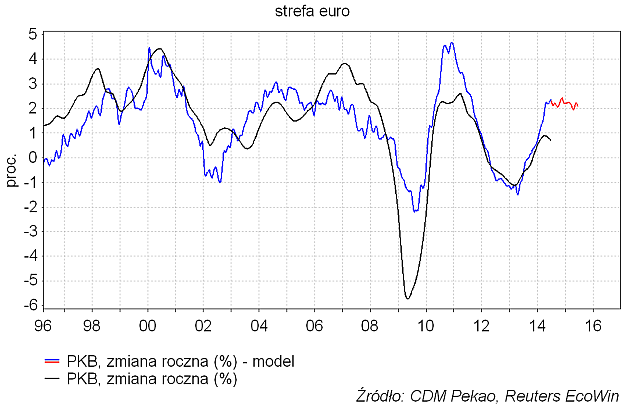

Wrzucając te czynniki do modelu regresyjnego otrzymamy projekcję dynamiki PKB w strefie euro przedstawioną na poniższym rysunku:

Jak widać model sugeruje stabilizację dynamiki PKB w strefie euro trwającą przez następny rok, co można interpetować jako sugestię, że spowolnienie zaobserwowane w II kw. nie jest początkiem jakiegoś spektakularnego załamania (trochę to przypomina sytuację z lat 2004-2005). Oczywiście jest to tylko prosty model, który z oczywistych względów nie uwzględnia choćby takich zjawisk jak konflikt z Rosją i jego wpływ na wzajemne relacje handlowe.