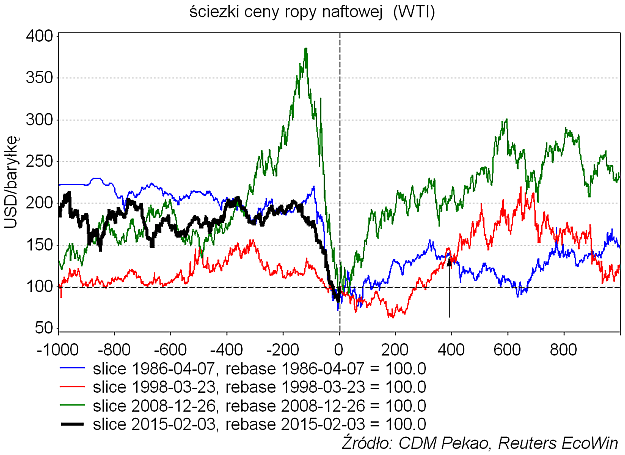

Pomiędzy poprzednim czwartkiem a wtorkiem w ciągu 3 sesji cena ropy naftowej, która jeszcze 28 stycznia znalazła się na poziomie prawie 6-letniego minimum (WTI 44,1 USD), wzrosła o 20,2 proc. W okresie minionego pokolenia z podobną sytuacją – 3-sesyjnym wzrostem o ponad 20 proc. pojawiającym się w przeciągu miesiąca od ustanowienia przynajmniej rocznego minimum – mieliśmy do czynienia wcześniej jedynie w trzech okresach. Taki sygnał pojawił się 7 kwietnia 1986 roku, następnie dwukrotnie w 1998 roku (23 marca i 24 czerwca) oraz trzykrotnie pomiędzy 26 grudnia 2008 i 21 stycznia 2009.

W dwu z tych trzech przypadków (1986, 2009) takie jak w ostatnich dniach zachowanie ceny ropy naftowej oznaczało zakończenie panicznej wyprzedaży i początek silnego odbicia ceny ropy naftowej trwającego przez następne 2-4,5 roku. W trzecim przypadku (1998) taki wzrost był jedynie korektą, po zakończeniu której ceny ropy miały jeszcze spaść do końca roku o ponad jedną trzecią.

Gdyby szukać cech wspólnych tych 3 historycznych przypadków zachowania ropy analogicznego do obecnego, to można wskazać jedną – w każdym przypadku cena ropy była 1,5 roku po pojawienia się sygnału wyższa niż w momencie wygenerowania sygnału (po przynajmniej 20 proc. wzroście w 3 sesje) o minimum 40 proc. To dawałoby cenę za baryłkę na poziomie przynajmniej 74 dolarów w okolicach lata 2016 roku.

Ponieważ mamy to do czynienia z dwoma odmiennymi scenariuszami – w 2 przypadkach dołek, w jednym korekta – to nie ma specjalnie sensu ich uśredniać. Ale dla porządku załączam opartą na takim uśrednieniu projekcję, która sugeruje powrót w latach 2017-2018 ceny ropy naftowej do poziomu 100 dolarów.

O tym, czy dołek na ropie mamy za sobą, czy też jej cena będzie nadal w tym roku spadać, zadecyduje prawdopodobnie to, czy w 2015 roku będziemy mieli do czynienia na świecie z kryzysem będącym konsekwencją spadku cen surowców i umocnienia dolara z drugiego półrocza 2014 (odpowiednik kryzysu rosyjskiego z lata 1998).

Osobiście skłaniam się do wersji podobnej do tej z 1998 roku (latem kryzys jakiegoś dużego podmiotu zadłużonego w dolarach i sprzedającego surowce, ropa 5-tą falą spada do jesieni do wsparcia wyznaczonego przez szczyty z lat 1980 – 39,8 USD, 1990 – 41,1 USD, 2000 – 37,3 USD, 2003 – 38 USD i dołek z 2009 roku – 30,3 USD, FED odpuszcza podwyżki stóp, na rynkach akcji zaczyna się kolejna fala hossy). Ale pewności oczywiście mieć tu nie można.

Ponieważ 5 na 6 ostatnich recesji w USA poprzedzone było szokiem naftowym, a ewentualny powrót ceny ropy naftowej z obecnych niskich (lub ewentualnie jeszcze niższych) poziomów do tych z lat 2011-2014 powinien pociągnąć za sobą wzrost dynamiki wskaźników inflacji kulminujący w 2017 roku. Taki wzrost tempa inflacji zmusiłbym FED (i inne banki centralne) do zaostrzenia obecnie rekordowo łagodnej polityki pieniężnej, co powinno wywołać globalny krach tej klasy co te z lat 2000-2002 i 2007-2009 (a być może klasy tego z lat 1929-1932).