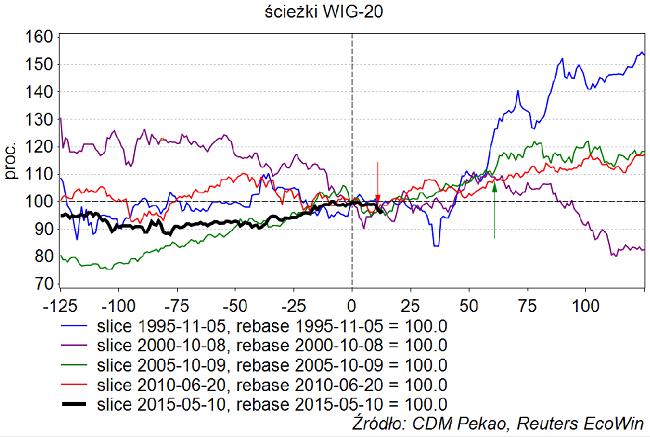

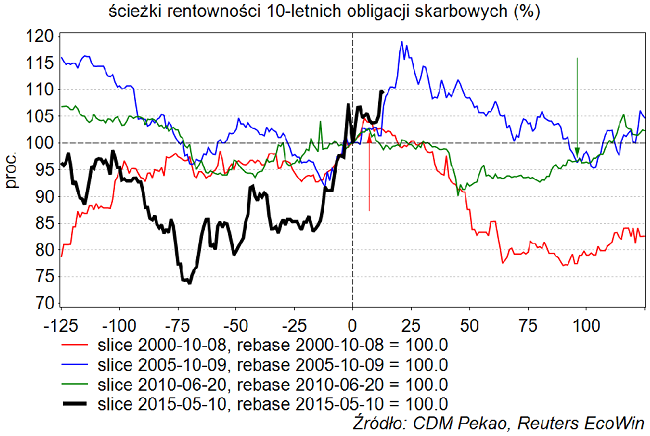

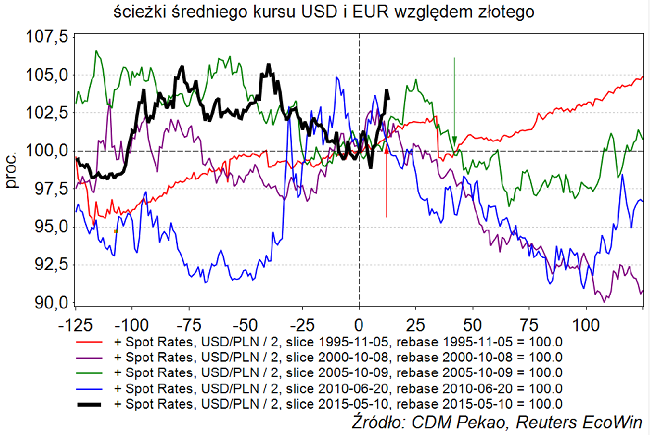

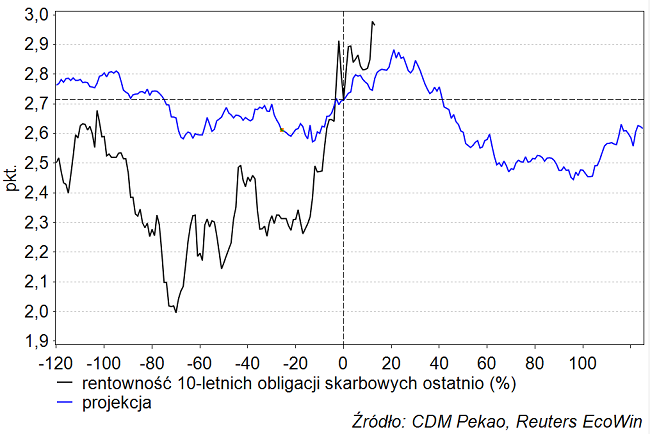

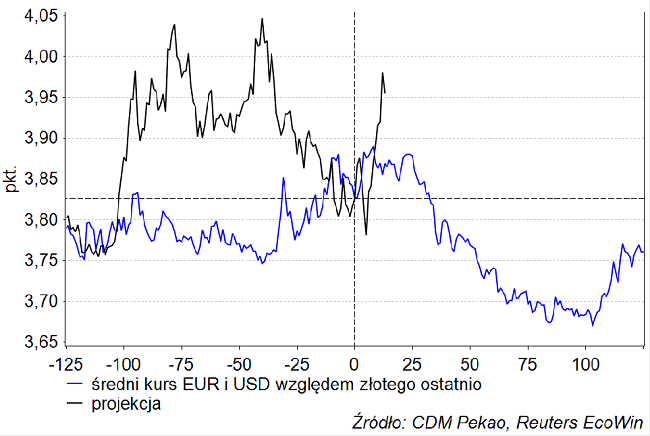

W porównaniu do poziomów sprzed wyborów WIG-20 stracił do środy 3,4 proc., rentowność 10-letnich obligacji skarbowych wzrosła o 9,3 proc. a średni kurs euro i dolara względem złotego wzrósł o 3,4 proc. Jeśli uznać osłabienie złotego oraz spadek cen akcji i obligacji za negatywne zjawiska, to reakcję krajowych rynków na wynik wyborów prezydenckich w naszym kraju można uznać – po pierwszych 13 sesjach od czasu pierwszej tury – za najgorszą w minionym 20-leciu. Poniżej okołowyborcze ścieżki WIG-u 20, rentowności 10-letnich obligacji i średniego kursu euro i dolara wokół dat wyborów prezydenckich z lat 1995, 2000, 2005, 2010 i 2015:

Moim skromnym zdaniem tak silna reakcja na wymianę na stanowisku prezydenta Polski jednego byłego członka Unii Wolności na drugiego to lekka przesada, więc proponuję zastanowić się, czy zachowanie krajowego rynku po poprzednich wyborach prezydenckich daje podstawy do upatrywania w przecenie, która nastąpiła, okazji do zakupów krajowych aktywów.

Jeśli chodzi o WIG-20, to jego spadek był zgodny z wzorcem obserwowanym po wyborach prezydenckich z 1995, 2000, 2005 i 2010 roku. W każdym przypadku WIG-20 był wtedy na 11-13 sesji po pierwszej turze poniżej poziomu sprzed wyborów (na 13-tej sesji skala spadku wynosiła od -0,9 proc. w 1995 roku do -3,3 proc. w 2005 roku). Jeśli chodzi o rentowność obligacji to i w 2000 i w 2005 i w 2010 roku była ona wyższa niż przed wyborami pomiędzy 4-tą a 11-tą sesją po pierwszej turze (dla 1995 roku brak danych). Podobnie złoty był zawsze słabszy niż przed wyborami pomiędzy 6-tą a 13-tą sesją po pierwszej turze wyborów.

W każdym z 4 poprzednich przypadków WIG-20 wychodził powyżej poziomu sprzed wyborów począwszy od 45-tej sesji po pierwszej turze i utrzymywał się na plusie do sesji 89-tej (potem w 3 przypadkach kontynuowane były wzrosty, a w 2000 roku przyszło pogłębienie spadków). W przypadku rentowności 10-latek okresem powrotu do poziomów poniżej tych sprzed wyborów były sesje od 93-iej do 106-tej po pierwszej turze. W przypadku średniego kursu dolara i euro jedynym momentem, w którym spadł on poniżej poziomu sprzed wyborów w każdym z 4 powyborczych okresów była sesja 42-ga po pierwszej turze (potem w 3 przypadkach złoty się nadal umacniał, a osłabienie po wyborach 1995 roku można wyjaśnić wysokim poziomem inflacji wtedy panującym w naszym kraju).

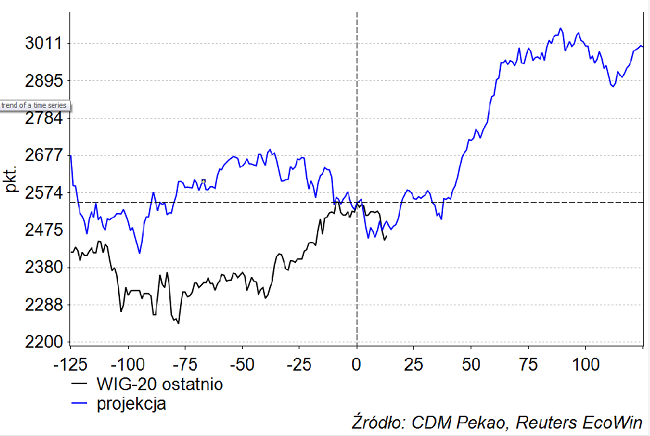

Na poniższych obrazkach widać projekcje wartości WIG-20, rentowności 10-latek i średniego kursu dolara i euro względem złotego powstałe poprzez uśrednienie ścieżek wokół dat poprzednich wyborów prezydenckich:

Jak widać, gdyby obecnie wszystko odbyło się w miarę typowy sposób, to po pierwszej niezmiennie negatywnej reakcji na wybory, przyszłoby odreagowanie, które w przypadku akcji powinno kulminować w okolicach 89-tej sesji po pierwszej turze, w przypadku obligacji w okolicach 96-tej sesji a przypadku złotego w okolicach 103-ej sesji. Te 89-103 sesje to 4-5 miesięcy, co dawałoby szczyt powyborczego wzrostu cen krajowych aktywów w okolicach września-października.

Taki wywiedziony z potraktowanej mechanicznie przeszłości scenariusz należy uznać moim zdaniem za mało prawdopodobny, gdyż październik to prawdopodobny termin wyborów do Sejmu i Senatu, które wprowadzą zapewne sporo – obniżającej ceny krajowych aktywów – niepewności, a okres październik-listopad to orientacyjny termin następnego dołka cyklu 40-tygodniowego, którego ostatnie minimum mieliśmy na rynku akcji w styczniu. Osobiście spodziewałbym się, że ta powyborcza odbudowa cen zakończy się – zgodnie z projekcjami opartymi o cykl 400-tygodniowy czy też z preferowanym scenariuszem dla DAX-a – raczej w okolicach lipca, może sierpnia.