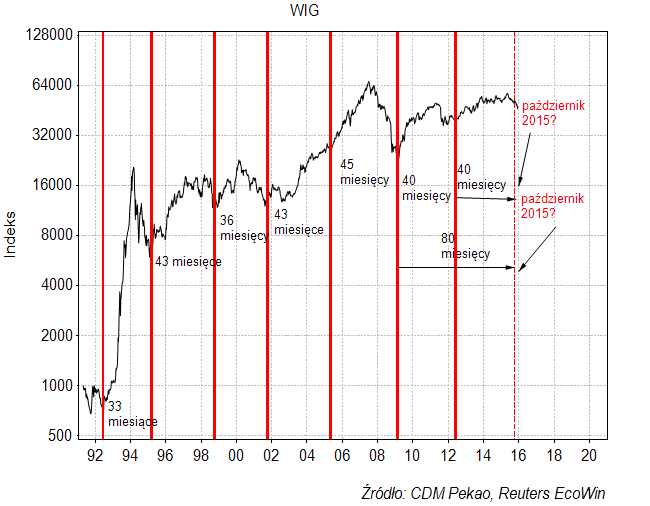

Jednym z ze standardowych obrazków, który od lat umieszczałem w swoich raportach i prezentacjach była poniższa ilustracja cykliczności cen krajowych akcji związanej z cyklem Kitchina (cyklem wykorzystania mocy produkcyjnych w gospodarce).

Prawidłowość tę wykorzystywałem w ostatnich latach do wyznaczenia orientacyjnych punktów zwrotnych cen akcji: szczytu hossy rozpoczętej w 2012 roku i końca późniejszej bessy. Datę szczytu hossy wyznaczałem odkładając odpowiednio 40 i 80 miesięcy od szczytów hossy z kwietnia 2011 i lipca 2008. To dawało okres kwiecień-sierpień 2014.

Trudno stwierdzić, kiedy rzeczywiście rozpoczęła się bessa, bo na WIG-u pojawiły się trzy w miarę równorzędne szczyty w listopadzie 2013, września 2014 i maju 2015. Ktoś kto sprzedawał akcje w okresie kwiecień-sierpień 2014, gdy WIG wahał się w przedziale 49600-53400, mógł odczuwać pewną frustrację do lata tego roku, ale ostatnie spadki nadały sens takiej hipotetycznej dystrybucji.

W podobny sposób wyznaczałem orientacyjny dołek bessy, która powinna nadejść po takiej hossie. Tu wskazówka była jednoznaczna – 40 miesięcy od dołka ostatniej bessy w czerwcu 2012 i 80 miesięcy od dołka bessy z lutego 2009 daje październik tego roku.

Październik już minął, mamy grudzień a końca spadków jakoś nie widać. Proponuję przyjrzeć się porównaniu obecnego cyklu do 5 poprzednich (cyklu z lat 1992-1995 pominąłem ze względu na mniejszą niż obecnie liczbę sesji w tygodniu w tamtym okresie). Na poniższym obrazku pionowymi kreskami zaznaczyłem końce cyklicznych okresów bessy:

Jak widać wśród tych pięciu poprzednich cykli były dwa, które były krótsze od obecnego (jedynie 36 miesięcy w cyklu od października 1998 do października 2001 oraz 40 miesięcy w cyklu od lutego 2009 do czerwca 2012). Trzy zaś były dłuższe niż obecna długość bieżącego cyklu. Cykl z okresu czerwiec 1992-marzec 1995 też należał do krótkich, bo trwał jedynie 33 miesiące. W tym sensie obecny cykl ciągle mieści się w historycznej normie, będą już dłuższy od trzech innych, ale na razie krótszy od trzech pozostałych.

Uśrednienie tych historycznych ścieżek 5 ostatnich cykli (bez tego z lat 1992-1995) daje projekcję, która robi dołek za 11 sesji.

Nie należy tego oczywiście traktować dosłownie. Obecny cykl już wcześniej mocno odbiegał od typowego z racji na deflacyjne odziaływanie spadkowej fazy cyklu Kuznetsa związanej z pękaniem bańki inwestycyjnej w Chinach (osobiście sądzę, że w I kw. chińskie giełdy wznowią spadki). Teraz dochodzi do tego wpływ polityki nowego rządu, która obejmuje wzrost obciążeń dużego biznesu kosztami zapowiedzianej polityki społecznej.

W efekcie od czasu wyborów do Sejmu WIG-20 jest najsłabszym indeksem świata – MSCI Emerging Markets Index jest powyżej dołka z sierpnia i września. Sytuacja jest mocno paradoksalna, bo ceny akcji w Brazylii, która znajduje się w najpoważniejszej recesji od pokolenia (PKB -4,4 proc.) rosły w czwartek wyraźnie reagując na osłabienie dolara, gdy tymczasem indeks kraju, w którym PKB rośnie o 3,5 proc. (czyli Polski), znowu wczoraj spadał.

Z wcześniej przeprowadzonej – nie do końca na poważnie – analizy zachowania rynku akcji po wyborach do Sejmu wychodziło, że należy liczyć się ze spadkiem trwającym przez 3 miesiące po wyborach. 4-ty tydzień ujemnego salda sentymentu krajowych inwestorów indywidualnych w badaniu INI to sygnał, który pojawił się po raz trzeci w historii tego sondażu: dwa poprzednie przypadki miały miejsce w grudniu 2011 (2 miesiące po wyborach do Sejmu zupełnie jak teraz!) 2 sesje przed dołkiem oraz w czerwcu 2012 na 2 sesje przed dołkiem.