Jakiś czas temu wprowadziłem pojęcie “cyklu 6,(66)” rozumianego jako podwójny cykl Kitchina na rynku akcji odpowiedzialny za pamiętne szczyty cen na GPW z lat 2007, 2000 i 1994, a po poszerzeniu horyzontu za maksima S&P 500 z lat 1987, 1980, 1973 czy 1966. Niebawem spróbuję zastanowić się, jak ta koncepcja ma się do ostatnich wydarzeń na Wall Street, dziś natomiast pora na interpretację wykresu WIG-u 20 z punkty widzenia cyklu 6,(66).

Interpretacja jest w miarę oczywista: po kluczowym szczytach cen akcji z marca 1994, marca 2000 i lipca 2007 ustanawiane były kluczowe dołki, po których WIG-20 już nigdy nie był niżej. Daty tych minimów to marzec 1995, październik 2001 i luty 2009. Średnia odległość pomiędzy tymi dołkami bessy to niecałe 7 lat. Niecałe 7 lat od ostatniego dołka cyklu 6,(66) upłynęło w styczniu tego roku. Gdzieś w tej okolicy – plus minus parę miesięcy – powinno ukształtować się minimum podobnej klasy, co wspomniane wcześniej.

Warto zauważy, że formowanie kolejnego dołka poprzedzone było przełamaniem linii wsparcia poprowadzonej przez poprzednie minima bessy. Takie przełamanie w marcu 2001 poprzedziło dołek WIG-u 20 o 7 miesięcy, a następnym cyklu pomiędzy przełamaniem takiej linii wsparcia z października 2008, a dołkiem cen akcji upłynęło 4 miesiące. Obecnie do takiego przełamania doszło 3 miesiące temu w listopadzie 2015.

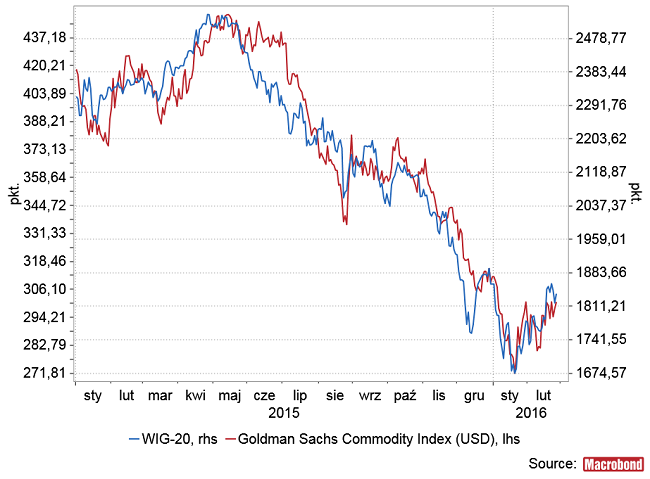

Tyle zabawa historią i wykresami. W praktyce WIG-20 został w ostatnim okresie złapany w kleszcze dwu egzotycznych parametrów: cen surowców i kursu chińskiej waluty. Oba są syntetycznymi wskaźnika skali nasilenia się globalnych tendencji deflacyjnych/inflacyjnych. W ciągu minionego roku współczynniki korelacji pomiędzy indeksem polskich akcji a Goldman Sachs Commodity Index z jednej strony a USD/CNY z drugiej przekroczyły poziom odpowiednio 0,9 i -0,9. Widać to na poniższych obrazkach:

Oczywiście tego typu korelacje przychodzą i odchodzą, ale obecnie wydaje się, że uformowanie dołka cyklu 6,(66) na wykresie WIG-u 20 o charakterze podobnym do minimów z marca 1995 (bankructwo Banku Baringsa), października 2001 (bankructwo Enronu) czy lutego 2009 (bankructwo Lehman Brothers) wymagałoby ukształtowania się (kuznetsowego czyli a la 1986 i 1998) dołka cen surowców a zarazem zakończenia trwającej od 2 lat deprecjacji chińskiej waluty względem dolara (czyli przerwy w ucieczce kapitału z Chin widocznego w rekordowym tempie spadku rezerw walutowych tego kraju).

Czy styczniowy dołek GSCI i odpowiadający my szczyt CNY/USD miał tego typu charakter? Być może, ale obecnie trzeba się jeszcze mocno gimnastykować przy stworzeniu scenariuszy, w których juan się umacnia względem dolara a surowce drożeją.