Dosyć jednoznaczne sygnały wyjścia WIG-u z dołka cyklu Kitchina, o których wspomniałem przed tygodniem:

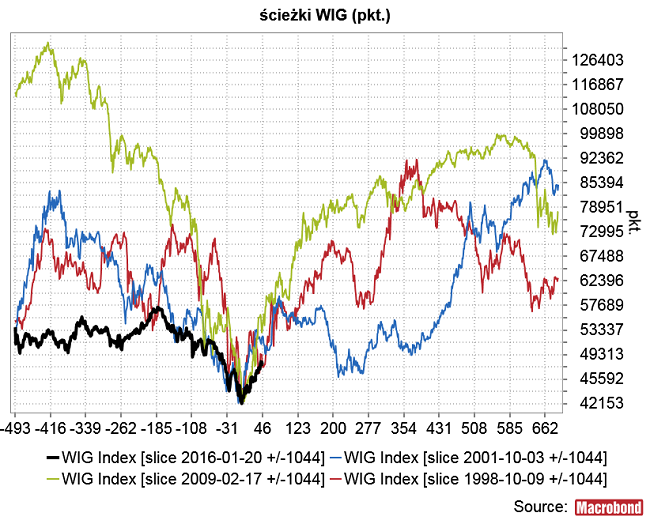

… pozwalają stworzyć nową projekcję dla WIG-u. Można jednak podejrzewać, że całkiem mechaniczne podejście nie da wiarygodnego rezultatu, z powodu wyraźnie niższej zmienności występującej na naszym rynku akcji obecnie w porównaniu do tej z przeszłości. Widać to na poniższym obrazku, na którym umieszczono ścieżki WIG-u wokół kitchinowych dołków ze stycznia 2016, lutego 2009, października 2001 i października 1998. Obecna ścieżka wyróżnia się wyraźnie znacznie mniejszą dynamiką.

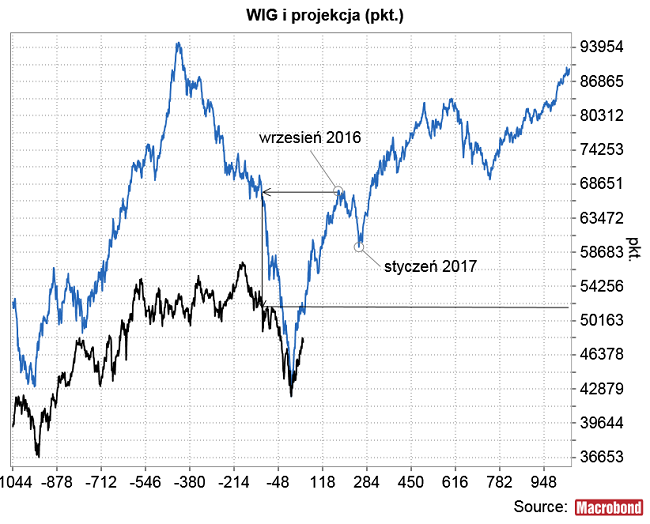

Projekcja uzyskana przez uśrednienie tych 3 historycznych ścieżek będzie z tego powodu wyglądać mało realistycznie najprawdopodobniej zawyżając przyszłą wartość WIG-u:

Można sobie z tym próbować radzić zauważając że projekcja osiąga we wrześniu 13-miesięczne maksimum i wchodzi w korektę, a w obecnych warunkach 13-miesięczne maksimum WIG-u we wrześniu pojawi się po osiągnięciu poziomów z sierpnia ub. r. czyli powiedzmy poziomu 51000 pkt, a nie 67000 pkt. sugerowanych przez mechaniczną projekcję. Zilustrowałem to na powyższym obrazku.

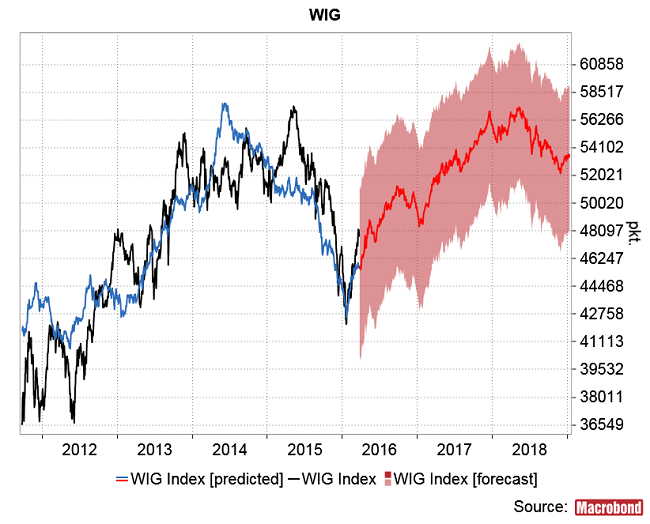

Istnieje jednak bardziej elegancki sposób poradzenia sobie z tym problemem. Mam na myśli regresyjny model wartości WIG-u oparty na indeksie stworzonym przez uśrednienie zachowania indeksu wokół kitchinowych dołków z października 1998, października 2001 oraz lutego 2009. Jedna z tak utworzonych projekcji przedstawiona jest poniżej. Jak widać we wrześniu trafia ona raptem do okolic poziomu 51200 pkt, a wiosną 2018 dociera jedynie do poziomów szczytów hossy z maja ub. r.

Powyżej napisałem, że jest to jedna z projekcji, bo podobnych można niestety uzyskać wiele wybierając okres czasu, na podstawie którego utworzony ma być model. W powyższej projekcji bazą dla modelu było zachowania WIG-u w okresie obejmującym poprzedni pełny cykl hossa bessa. Jak widać jedną z wad tego modelu jest bardzo szeroki przedział ufności (90%).

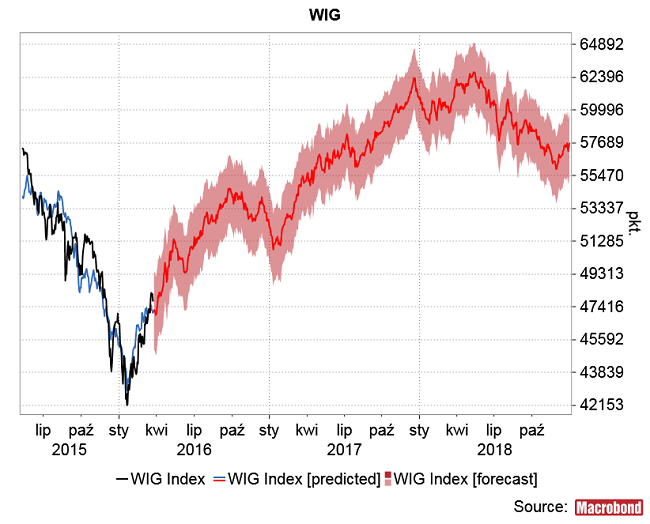

Współczynnik determinacji (R2) tego modelu mierzący jego dopasowanie do rzeczywistości wynosi 0,72 i można próbować go powiększyć skracając okres “nauki”. Ograniczając się do czasu po ustanowieniu ostatniego cyklicznego szczytu WIG-u z maja ub. r. .uzyskujemy poniższą wersję nieco bardziej optymistyczną niż poprzednia (R2=0,88)

Myślę, że zaprezentowana wyżej podejście stanowi krok naprzód w stosunku do prostej metody stosowanej dotychczas.

Oczywiście żaden z tych 3 podpowiadanych przez rynek historycznych precedensów dla obecnej sytuacji nie jest jej doskonałym powtórzeniem. Każdy ma swoje zalety (dołki z 1998 i 2016 roku łączy cykl Kuznetsa; dołki z 2001, 2009 i 2016 łączy cykl 6,(66)) i swoje wady. Mnie intuicja podpowiada, że najlepszym z tej trójki wzorcem jest najsłabszy nich czyli ten z 2001 roku. Przyjęcie takiego scenariusza (do maja WIG rośnie lekko powyżej szczytów z września-października ub. r., potem dystrybucja do września i wreszcie wtórne tąpnięcie do stycznia 2017) daje miejsce dla kolejnego osłabienia na giełdach w drugiej połowie roku, które to osłabienie nawet umożliwiałoby zejście indeksów niektórych rynków do nowych minimów. Tak było w 2002 roku, kiedy to rynki rozwinięte trapione bankructwami w sektorze informatycznym i telekomunikacyjnym (WorldCom) spadły do nowych minimów bessy, zaś “Emerging Markets” obroniły dołki bessy z jesieni 2001 roku. Najgorsze w historii otwarcie roku na Wall Street sugeruje, że w drugiej połowie roku istnieje możliwość nawrotu słabości na rynkach rozwiniętych. Jakaś forma powtórki wariantu przerabianego w latach 2001-2002 mogłaby być rozsądnym kompromisem.