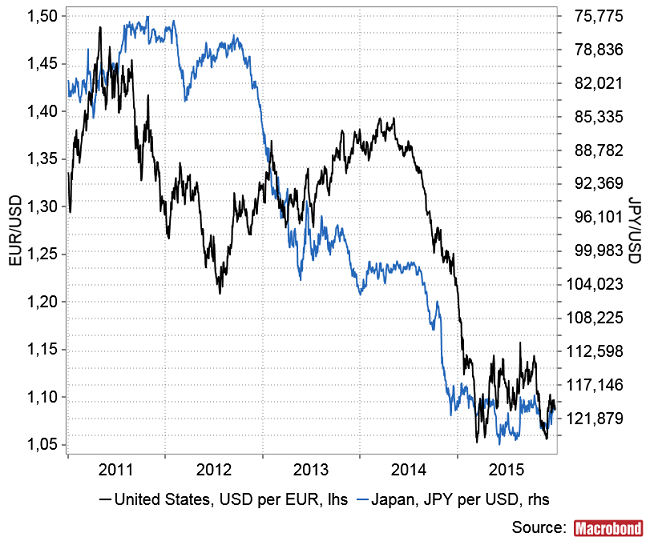

W latach 2011-2015 na rynku walutowym rozegrała się najsilniejsza od kilkunastu lat fala umocnienia dolara. Można ją wiązać z relatywnie szybkim w stosunku do innych rejonów rozwiniętych (strefa euro, Japonia) wyjściem gospodarki USA z kryzysu.

Żadna gospodarka nie jest w stanie całkiem bezkarnie wytrzymać aprecjacji własnej waluty o takiej skali. Dotyczy to również Stanów Zjednoczonych, których wzrost gospodarczy począwszy od I kw. 2015 roku zaczął słabnąć. Roczna dynamika PKB spadała przez 5 kolejnych kwartałów do II kw. br. włącznie.

Ostatnio 5 kolejnych kwartałów deceleracji tempa wzrostu gospodarczego w USA zdarzyło się w okresie III kw. 2007-IV kw. 2008 oraz w okresie II kw. 2000-III kw. 2001. Z tego punktu widzenia jesteśmy (we wrześniu 2015 czyli w 3 miesiącu kolejnego kwartału, następującego po 5 kolejnych kwartałach spadającej dynamiki PKB w USA) w sytuacji podobnej do tej z marca 2009 i grudnia 2001. Przez przypadek – lub nie – obie daty wypadły w 3-4 miesiące po początku silnej hossy na “wschodzących” rynkach akcji.

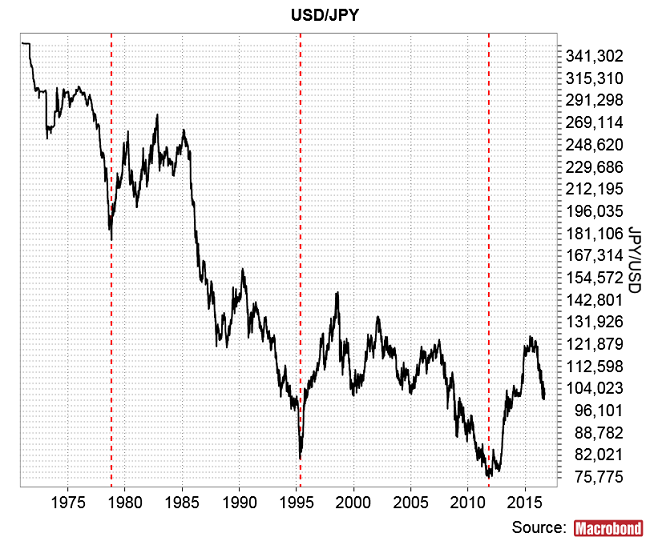

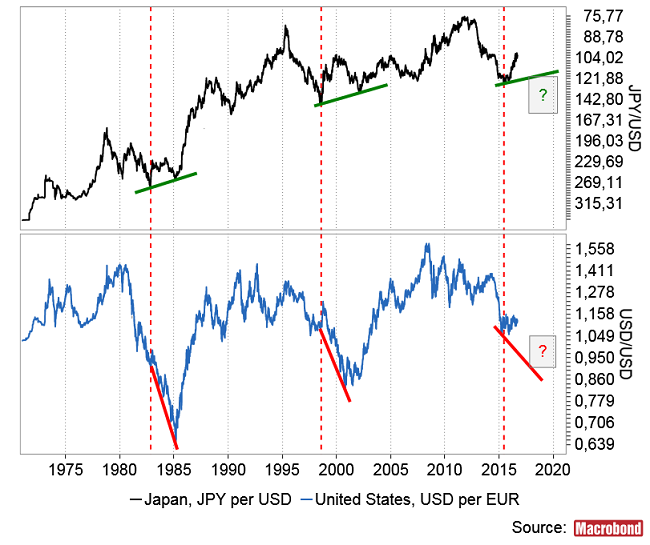

Z punktu widzenia czegoś, co ja nazywam cyklem Kuznetsa (a co Amerykanie znają jako “Kuznets Swing“), poprzedzający to 4-letnie umocnienie dołek dolara względem jena z października 2011 roku to odpowiednik podobnych minimów USD/JPY z kwietnia 1995 roku oraz października 1978 roku.

Na poniższym obrazku można porównać zaczepioną w dołku z 2011 roku projekcję kursu USD/JPY (kolor niebieski) uzyskaną przez uśrednienie ścieżek kursu wokół dołków dolara z 1995 (kolor zielony) i 1978 roku (kolor szary) z rzeczywistym zachowaniem kursu w latach 2011-2015.

Jak widać projekcja sugerowała, że USD/JPY dojdzie prawie do 120 jenów w okolicach lutego 2015, a w rzeczywistości ruch osiągnął poziom 125 jenów w 4 miesiące później. Po wyższa projekcja sugerowała i nadal sugeruje, że późniejsze osłabienie dolara sprowadzi kurs USD/JPY w okolice 94,4 jenów (wobec obecnych 102,3), a cel ten ma zostać osiągnięty za ok. pół roku. Później dolar powinien się znowu umacniać przez następny rok-półtora (cel ok. 115 jenów).

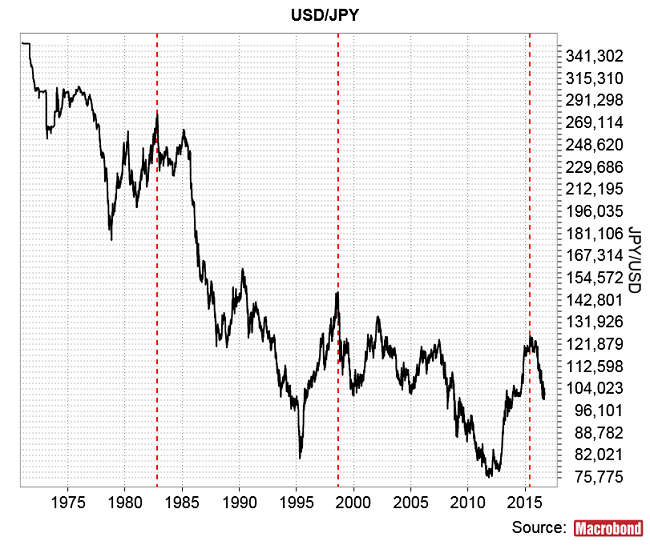

Tę dosyć starą już projekcję można zaktualizować wychodząc z założenia, że ubiegłoroczny szczyt USD/JPY to – w ramach cyklu Kuznetsa – odpowiednik szczytów z sierpnia 1998 oraz listopada 1982.

Oparta na tym założeniu projekcja USD/JPY (kolor niebieski) osiąga minimum za 3-6 tygodni (w okolicach terminu wyborów prezydenckich w USA?) na poziomie nieco ponad 94 jenów, po czym rośnie przez następnych 5 kwartałów do poziomu 110 jenów.

Jak widać z obu projekcji – i tej starej i tej nowej – wynika, że następne kilka miesięcy powinno przynieść ustanowienie dołka USD/JPY w okolicach 94-95 jenów poprzedzającego trwający przez następny rok-półtora wzrostu kursu dolara do strefy 110-115 jenów.

Co mogłoby być powodem takiego umocnienia dolara? Po pierwsze spodziewane wznowienie przez FED podwyższania stóp procentowych. Po drugie przetrawienie przez gospodarkę USA skutków umocnienia dolara z lat 2011-2015 i przełamanie trwającego spowolnienia gospodarczego.

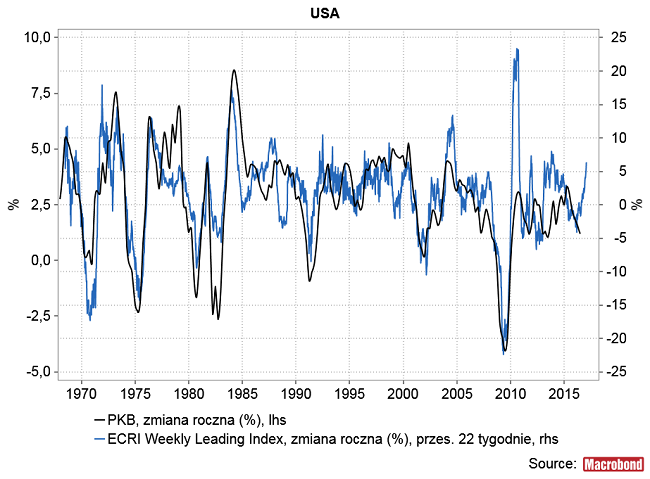

Najnowsze dane z ISM sugerują, że spowolnienie trwa nadal, …

… ale niektóre szacowne wskaźniki wyprzedzającego takie jak np. pokazany na obrazku poniżej sugerują, że przełamanie słabości jest już całkiem blisko (w latach 2007-2009 i 2000-2001 seria kolejnych spadków dynamiki PKB trwała odpowiednio 7 i 6 kwartałów).

Oparte na cyklu Kuznetsa powyżej zaprezentowane projekcje kursu USD/JPY sugerują, że dolar już osiągnął w ubiegłym roku swój cykliczny szczyt względem jena i oczekiwany w latach 2017-2018 wzrost będzie jedynie korektą fazy spadkowej cyklu.

Inaczej może być w przypadku euro. Taki przynajmniej wniosek można wysnuć z analizy dwu poprzednich cykli. Jak widać na poniższym obrazku, o ile w latach 1998-2002 oraz 1982-1985 dolar nie zdołał już ustanowić nowych szczytów wartości względem jena (wykres jest odwrócony), o tyle z łatwością mu się to udało względem euro. Innymi słowy to, co w latach 1999-2002 oraz 1982(84)-1985 było już tylko korektą w bessie dolara względem jena, było zarazem ostatnią – w obu przypadkach silną falą hossy dolara względem euro.

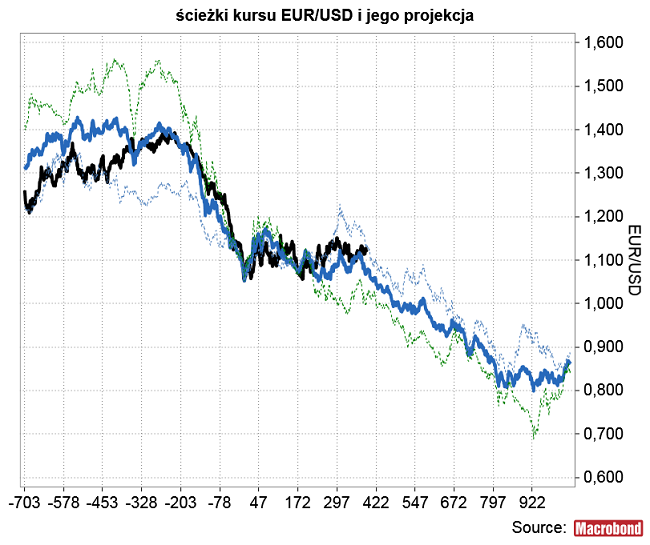

Zsynchronizowana w – będących w mojej interpretacji swoimi odpowiednikami w ramach cyklu Kuznetsa – dołkach EUR/USD z marca 2015, sierpnia 1997 oraz sierpnia 1981 projekcja kursu tej pary walutowej wygląda tak:

Jak widać dosyć jednoznacznie sugeruje ona, że czas rozpoczętej w marcu ub. r. korekty wzrostowej EUR/USD już dobiegł końca i w miarę upływu czasu kurs EUR/USD zmierzać powinien powoli najpierw w stronę parytetu, a następnie w kierunku poziomu 0,8 gdzieś w 2018 roku. Biorąc pod uwagę przesunięcie w fazie pomiędzy cyklem w USA i strefie euro (w USA stopa bezrobocia zaczęła spadać już od jesieni 2009, zaś w strefie euro dopiero od wiosny 2013 po wtórnym kryzysie strefy euro z lat 2010-2012), oraz kłopoty polityczne Unii Europejskiej związane z Brexitem, nie wydaje się być to scenariusz całkiem nierealny. To opóźnienie cyklu gospodarczego w strefie euro względem cyklu w USA o jeden pełny cykl Kitchina sugeruje, że w strefie euro do pierwszych podwyżek stóp procentowych powinno dojść dopiero gdzieś tam w okolicach wiosny 2019. Zgodnie z konsensusem przez ten czas FED ma cały czas podnosić stopy procentowe. Ze względu na kalendarz wyborczy – np. wybory w najbardziej eurosceptycznej w Europie według ostatnich sondaży Francji – niestabilność polityczna w Unii Europejskiej i brak jasnej wizji jej dalszych losów powinna się utrzymywać sprzyjając osłabieniu euro.

Podsumowując: przedstawiony – oparty na cyklu Kuznetsa – scenariusz wtórnego umocnienia dolara w latach 2017-2018 byłby najbardziej korzystny dla eksporterów ze strefy euro i Japonii. W związku z tym podczas ewentualnej słabości dolara w najbliższych tygodniach wywołanej niepewnością co do wyniku wyborów prezydenckich w USA i konsekwencji tego wyniku dla losów tego kraju, należy rozważyć akumulację akcji spółek z krajów strefy euro (głównie Niemiec) i Japonii nastawionych na eksport do USA.