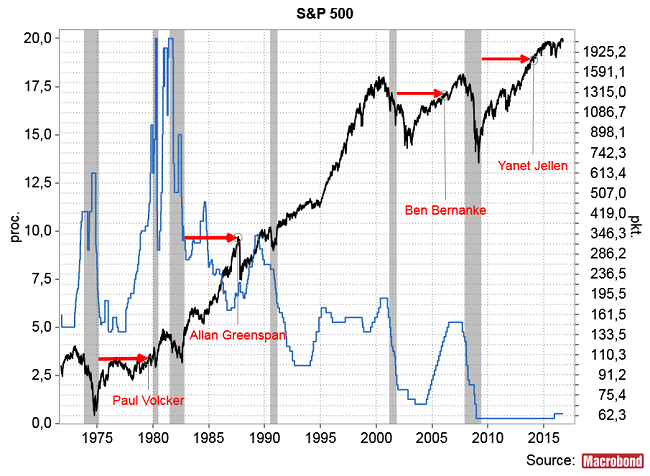

Janet Yellen została szefową FED 2,5 roku temu. W tym czasie doszło tylko do jednej podwyżki stóp (wczoraj FOMC znowu wstrzymał się z kolejną). To kontrastuje z zachowaniem jej trzech poprzedników – Paula Volckera, Alana Greenspana oraz Bena Bernanke – którzy – podobnie jak Janet Yellen – obejmowali stanowiska przewodniczącego Rezerwy Federalnej w 5 lat po poprzedniej recesji gospodarczej (szare pionowe paski na poniższym obrazku), ale w przeciwieństwie do niej od razu zabierali się pracowicie za wywołanie następnej, kontynuując bez zwłoki podwyżki stóp zapoczątkowane przez poprzednika.

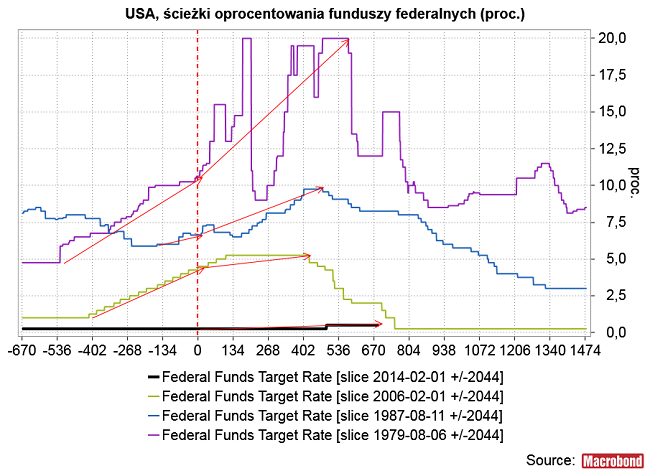

Co ciekawe po 2,5 roku od objęcia stanowiska poprzedni szefowie FED byli już po końcu serii podwyżek stóp i zaczynali już stopy obniżać reagując na nowe spowolnienie gospodarcze.

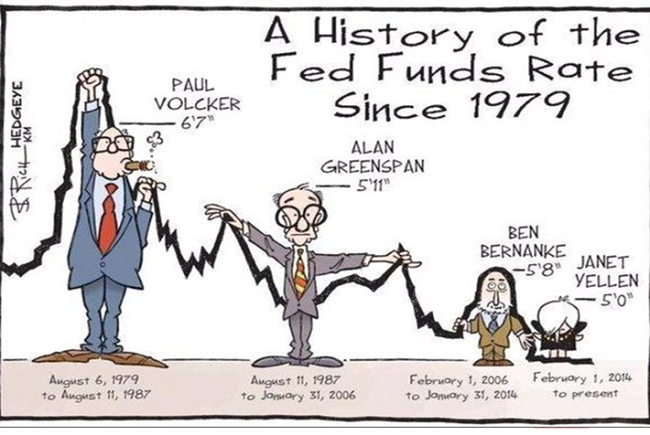

Jak widać stopy FED przy każdym kolejnym szefie FED z okresu minionego pokolenia były niższe, co można interpretować jako “stygnięcie” gospodarki USA po okresie wzrost tempa inflacji z lat 60-tych i 70-tych, a co ktoś dowcipnie skomentował za pomocą poniższego obrazka:

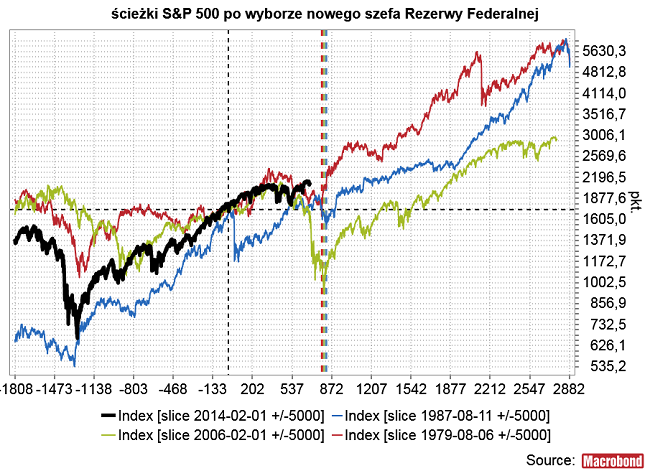

W przypadku 3 poprzednich szefów FED w 2,5 roku po objęciu przez nich stanowiska na rynku akcji trwała już w najlepsze nowa bessa, która kończyła się kolejno w 3 lata po objęciu stanowiska przez Paula Volckera, w 3 lata i 2 miesiące po objęciu stanowiska przez Alana Greenspana oraz w 3 lata i miesiąc po objęciu stanowiska przez Bena Bernanke. Po tych 3 latach-3 latach 2 miesiącach rozpoczynała się – w apogeum gospodarczej recesji wywołanej podwyżkami stóp – nowa cykliczna hossa na amerykańskim rynku akcji (sierpień 1982, październik 1990 oraz marzec 2009).

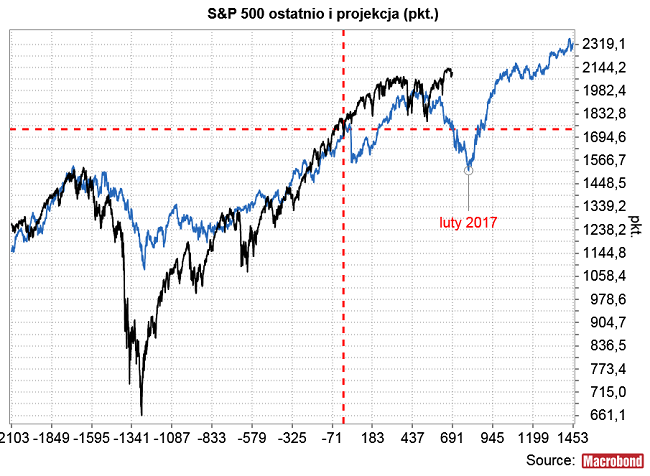

Można spekulować, że gdyby pani Yellen zachowywała się równie agresywnie jak jej poprzednicy podnosząc stopy zaraz po objęciu stanowiska, to obecnie też bylibyśmy w trakcie kolejnej recesji, a na Wall Street trwałaby regularna bessa, której zakończenia należałoby oczekiwać w 36-39 miesięcy po rozpoczęciu kadencji obecnej przewodniczącej FED czyli pomiędzy lutym a majem 2017 roku.

Ponieważ jednak FED pod kierownictwem Janet Yellen zachowuje się znacznie bardziej “gołębio” niż jej poprzednicy, więc S&P 500 powoli odchyla się w górę od historycznego wzorca uzyskanego przez uśrednienie ścieżek indeksu wokół dat zmian na stanowiska przewodniczącego Rezerwy Federalnej. Obecnie jest już 20 proc. wyżej niż ta projekcja.

Podsumowując: wydaje się, że odmienna – znacznie bardziej ostrożna – w stosunku do tego z czym mieliśmy do czynienia w przeszłości polityka pieniężna obecnego FED w trakcie kadencji Janet Yellen powoduje wydłużanie się bieżącej – rozpoczętej w 2009 roku – fazy ożywienia gospodarczego w USA i odchylanie się ścieżki S&P 500 w górę w stosunku do historycznego wzorca zachowania w trakcie urzędowania kolejnego szefa FED. Alternatywnie – ta wersja wydaje się mniej prawdopodobna – wzorzec ten zachowuje swą ważność (nowy cykl wzrostowy rzeczywiście rozpocznie się w I półroczu 2017), a dotychczasowa “gołębia” polityka FED-u pod kierownictwem Janet Yellen jedynie spowodowała obserwowane złagodzenia fazy spadkowej cyklu (mamy w USA łagodne spowolnienie gospodarcze zamiast regularnej recesji).