Sytuację na rynkach finansowych można rozpatrywać w przynajmniej trzech horyzontach czasowych: krótkoterminowym – liczonym w dniach i tygodniach, średnioterminowym – wielomiesięcznym i długoterminowych – obejmującym okres wieloletni. W najkrótszym horyzoncie działa tylko analiza techniczna i sentyment, w horyzoncie średnioterminowym działa również analiza makroekonomiczna, zaś w horyzoncie długoterminowym dochodzi wycena (analiza wartości). W tym miejscu rzadko zajmuję się analizą wartości, bo po pierwsze słabo się na tym znam, a po drugie – poza Warrenem Buffetem – ludzie tyle nie żyją: instrumenty finansowe potrafią pozostawać “za drogie” albo “za tanie” całymi latami. Dzisiaj postanowiłem zrobić wyjątek i zająć się próbą muśnięcia odpowiedzi na tytułowe pytanie.

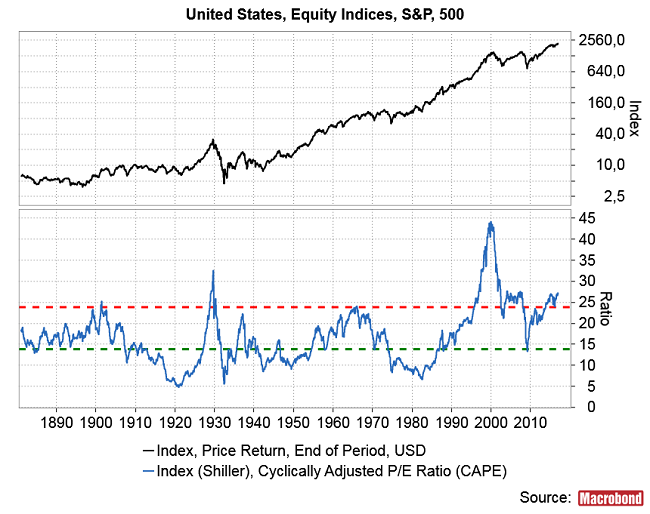

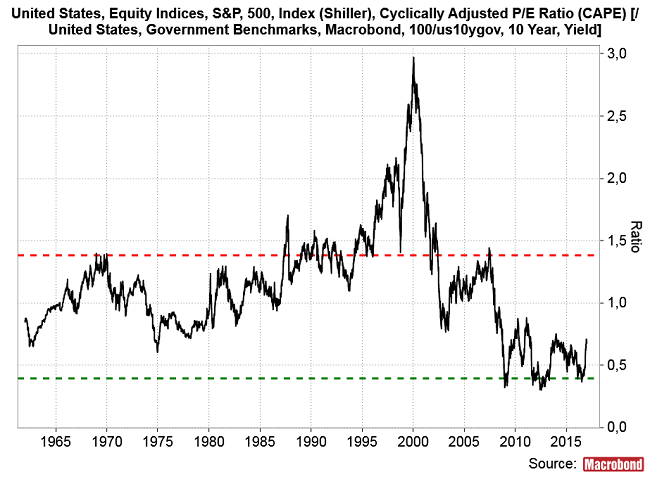

Pierwszym przybliżeniem może być porównanie obecnej wartości CAPE (czyli “cyclically adjusted price earnings ratio“) dla S&P 500 do historycznych wartości tego wskaźnika. CAPE to zaproponowana przez profesora Shillera relacja pomiędzy S&P 500 a średnią zysków z poprzednich 10 lat (czyli średnią z zysków z mniej więcej pełnego cyklu od jednej recesji do następnej czyli cyklu Juglara).

Ten wskaźnik wartości akcji w USA porusza się w ramach cyklu pokoleniowego i obecną wartość 27,26 można porównać do szczytów z 4 poprzednich cykli: 25,24 z 1901 roku, 32,56 z 1929 roku, 24,06 z 1966 roku oraz 44,2 z 1999 roku. Jak widać obecna wartość jest już niewiele niższa od mediany ze szczytów z 4 poprzednich pokoleń równej 28,9.

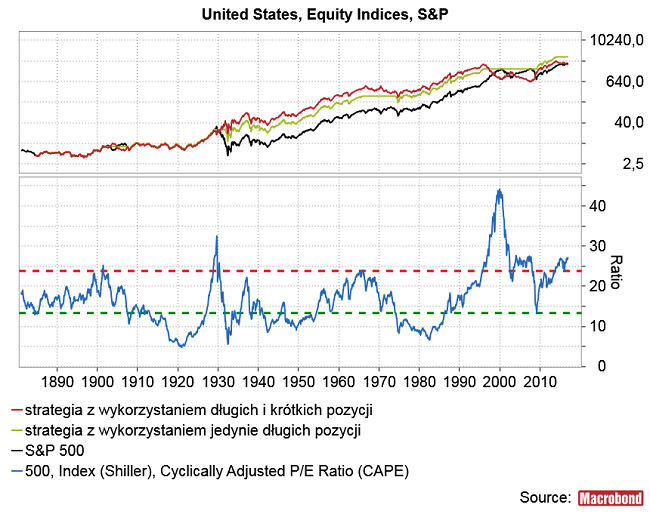

Próby wykorzystanie tego wskaźnika do stworzenia prostej długoterminowej strategii spekulacyjnej (kupujemy gdy CAPE jest poniżej 13,5, sprzedajemy, gdy jest powyżej 24) nie przyniosły zbyt dobrych wyników. Co prawda strategia oparta jedynie na długich pozycjach okazała się w okresie minionych ponad 130 lat lepsza od S&P 500 o 50 proc., ale już strategia otwierająca krótkie pozycje po sygnale sprzedaży dała wynik niewiele różniący się od wyniku strategii “kup i trzymaj”. W tym sensie przesadne przejmowanie się wyceną rynku w USA nie wydaje się mieć wielkiego praktycznego znaczenia.

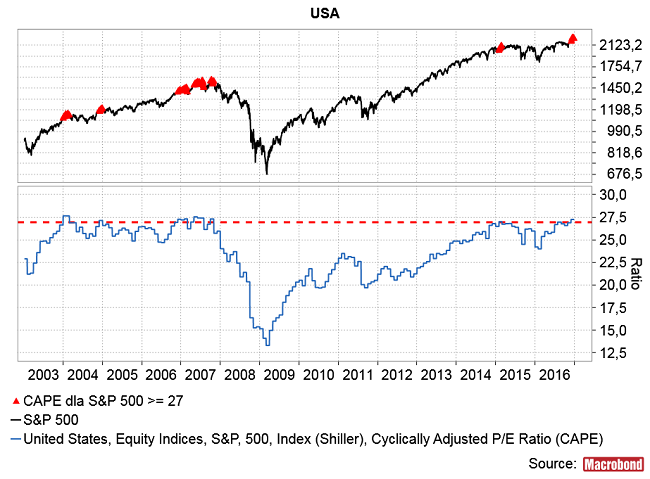

W ostatnich latach podobna do obecnej wartość tego wskaźnika pojawiała się w styczniu-lutym 2004, grudniu 2004, 3-krotnie od grudnia 2006 do października 2007 oraz w lutym 2015.

Można to zinterpretować tak: od pierwszego pojawienia się takiej wyceny w styczniu 2004 do początku silnej bessy poprzedzającej recesję (fazy spadkowej cyklu Juglara) upłynęło 3,5 roku, zaś w obecnym cyklu taka wycena pojawiła się w lutym 2015, co sugeruje, że i obecnie początek silnej bessy poprzedzającej recesję może nadejść dopiero gdzieś w drugiej połowie 2018 roku. Można też jednak zauważyć, że pojawianie się tak wysokiej wyceny w USA poprzedzało początki cyklicznych spadków w ramach cyklu Kitchina (na WIG-u kwiecień 2004, lipiec 2007 i maj 2015 o kolejno 3 miesiące, 7 miesięcy oraz 3 miesiące.

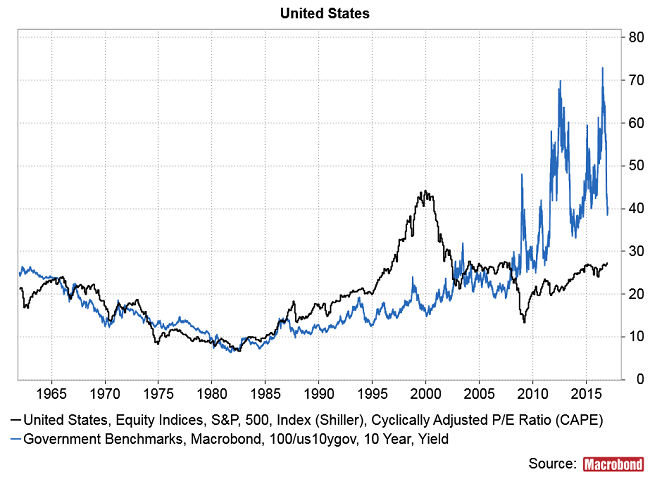

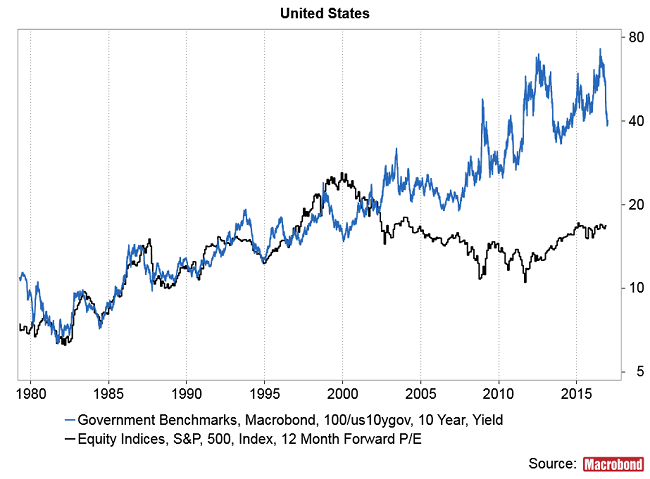

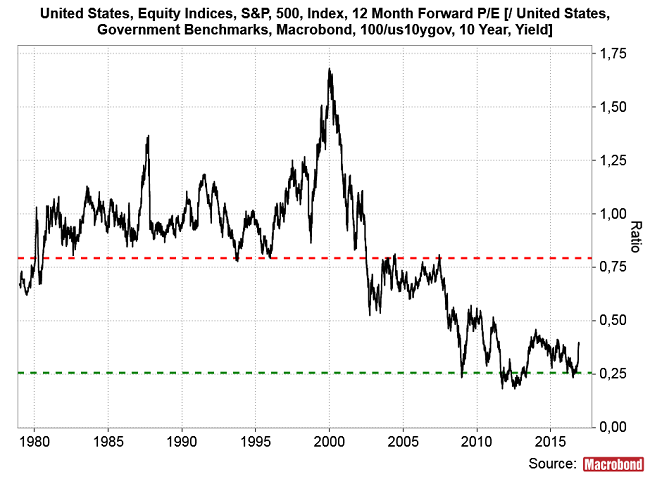

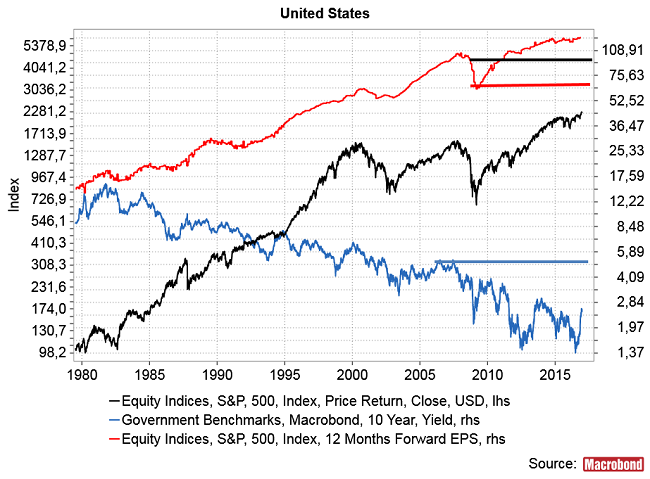

Oczywiście powodem, dla którego na amerykańskim rynku akcji pojawiły się tak wysokie wyceny jest jeszcze wyższa wycena obligacji skarbowych rządu USA. Czy to w lipcu 2012 czy to w lipcu 2016 wskaźnik cena/zysk dla 10-letnich obligacji skarbowych (czyli odwrotność ich rentowności) sięgał 70. Nawet obecnie inwestorzy mają do wyboru akcje z P/E (wobec średnich zysków z poprzednich 10 lat) na poziomie 27 i obligacje skarbowe z “P/E” w okolicach 40.

Oczywiście zysk z obligacji jest “gwarantowany”, a ten z akcji obciążony podwyższonym ryzykiem, ale mimo tego ta relacja nadal nie wydaje się faworyzować obligacji.

Jeszcze bardziej niekorzystnie wygląda porównanie ze wskaźnikiem cena/zysk liczonym na podstawie oczekiwanych zysków spółek (16,8):

Żeby nie przedłużać upraszczając: relacja pomiędzy wskaźnikami cena/zyska (odwrotnością rentowności) dla amerykańskich akcji i obligacji skarbowych rządu USA musiałaby obecnie wzrosnąć dwukrotnie, by osiągnąć poziom ze szczytu hossy z 2007 roku.

Można by to osiągnąć przez:

1) dwukrotny wzrost cen akcji w USA (S&P 500 w okolicach 4500)

lub

2) spadek zysków spółek o połowę (do okolic poziomów z dna Wielkiej Recesji z 2009 roku)

lub

3) dwukrotny wzrost rentowności długoterminowych obligacji skarbowych w USA (do ok. 5 proc.)

Oczywiście w praktyce taki rezultat – dwukrotne zmniejszenie relacji pomiędzy wyceną obligacji i akcji – można by uzyskać przez jakąś kombinację tych 3 parametrów czyli wzrostu cen akcji, spadku zysków firm i wzrostu rentowności obligacji.

Podsumowując: w ujęciu bezwzględnym akcje w USA są już od jakiegoś czasu drogie w perspektywie historycznej, ale – uwzględniając obecne rentowności obligacji skarbowych w USA – na razie nie są droższe niż w 2010, 2011 czy 2014 roku. Przy dalszym wzroście cen akcji lub wzroście rentowności obligacji mogą się w przyszłym roku pojawić się na amerykańskim rynku akcji napięcia podobne do tych z 2010 (majowy “Flash Crash“), 2011 (-20 proc. w okresie kwiecień-październik) czy lat 2015-16 (-14 proc.), ale wydaje się, że z punktu widzenia relatywnej wyceny wobec rynku obligacji ciągle nie ma na amerykańskim rynku akcji warunków do trwałej bessy poprzedzającej recesję takiej jak ta z lat 2007-2009.