W maju ub. r. zwróciłem uwagę na ówczesne półroczne minimum średniej transportowej Dow Jonesa ustanawiane w czasie, gdy średnia przemysłowa biła kolejny historyczny rekord. Taka dywergencja pomiędzy tymi indeksami w “teorii Dowa” jest sygnałem ostrzegającym przed możliwością nadejścia bessy. I rzeczywiście w ciągu następnych 9 miesięcy średnia przemysłowa Dow Jonesa spadła o kilkanaście procent.

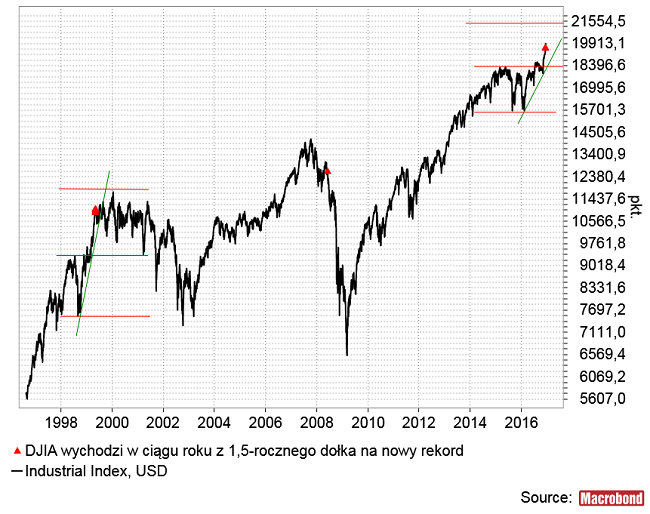

W tekście z maja ub.r. znalazł się wniosek, że ówczesna zachowanie DJIA i DJTA najbardziej przypomina to z 1998 roku. Obecnie – rok i 7 miesięcy później – pojawił się sygnał, który ostatni raz wystąpił w 1999 roku. Mam tu na myśli wyjście średniej transportowej Dow Jonesa na nowy historyczny rekord następujące w ciągu roku od ustanowienia 1,5-rocznego minimum indeksu.

Obok sygnału sprzed ponad 17 lat (z maja 1999) mieliśmy też identyczny do obecnego sygnał 8,5 roku temu (w czerwcu 2008 roku). W obu przypadkach po takim sygnale średnia transportowa rozpoczynała potężną bessę. Można sądzić, że gdyby koszty paliwa nadal rosły, to i obecnie losy spółek transportowych w najbliższym czasie również nie powinny zapowiadać się zbyt ciekawe.

Podobieństwo obecnej sytuacji do tej z 2008 roku można odrzucić ze względu na zupełnie inne niż wtedy zachowanie średniej przemysłowej Dow Jonesa. Obecnie ustanawia ona historyczne rekordy – tak jak w 1999 roku – zaś w czerwcu 2008 była już od 8 miesięcy w bessie.

Na placu gry zostaje więc analogia z 1999 rokiem, co stanowi tylko kolejne potwierdzenie tego wniosku wywiedzionego wcześniej z interpretacji cyklu Kuznetsa. W 1999 roku DJIA po wybiciu ponad szczyt z 1998 roku miał do zrealizowania wzrost do poziomu wyznaczonego przez rozmiar wcześniejszej konsolidacji. Ta metoda dawała 11566 pkt. jako cel zwyżki. W rzeczywistości indeks wzrósł do stycznia 2000 do wyższego o 1,3 proc. poziomu 11723 pkt. Ta sama metoda obecnie sugeruje jako cel obecnego wzrostu poziom 21414 pkt. wyższy od obecnego o jeszcze ponad 8 proc. W tej analogii do szczytu hossy Dow Jones Industrial Average ma jeszcze 8 miesięcy, a pozostałe główne indeksy 10 miesięcy.

Przywołane w poprzednim akapicie wywiedzione z mojej interpretacji cyklu Kuznetsa na rynku surowców wcześniejsze projekcje dla głównych indeksów rynków rozwiniętych robią szczyt w marcu-kwietniu przyszłego roku, a więc już za 3-4 miesiące. Ta półroczna rozbieżność pomiędzy obydwoma oszacowaniami jest oczywiście bardzo duża, ale należy mieć nadzieje, że w miarę zbliżania się do wspomnianych terminów można będzie próbować formułować nieco bardziej precyzyjne projekcje i prognozy. Warto zwrócić uwagę, że krach na rynku Nasdaq (i innych giełdach) rozpoczął się w marcu 2000 dopiero po zejściu średniej transportowej Dow Jonesa do prawie 3-letniego minimum. Taki sygnał pojawił się 7 marca 2000 a Nasdaq Composite 3 dni później rozpoczął 2,5-letnią bessę, którą odrobił nominalnie dopiero po 15 latach. W świetle ostatniego historycznego rekordu DJTA pojawienie się takiego sygnały w najbliższym czasie wydaje się być mało prawdopodobne, ale oczywiście różne rzeczy się na rynkach zdarzały.

Na koniec warto wspomnieć o trzecim z najbardziej starożytnych indeksów Dow Jonesa – Dow Jones Utilities Average. Indeks ten do lipca ustanawiał nowe historyczne rekordu, a od 5 miesięcy spada. Jeśli potraktować spółki użyteczności publicznej jako klasyczne spółki dywidendowe, to łatwo można powiązać ostatnie spadki cen akcji z bessą na rynku obligacji, która rozpoczęła się właśnie w lipcu tego roku. Przy takim – dosyć rozsądnym – założeniu DJUA będzie spadać mniej więcej do momentu, w którym obligacje skarbowe w USA ustanowią dno bessy (a rentowności szczyt). W fazie poprzedniego cyklu Kuznetsa, której odpowiednikiem jest obecna sytuacja, czyli w latach 1999-2000 bessa na rynku obligacji skarbowych zakończyła się na amerykańskich 10-latkach w styczniu 2000 (czyli w szczycie hossy na DJIA i na 2 miesiące przed początkiem krachu na rynku Nasdaq). Dow Jones Utilities Average zakończył wywołany tą bessą półroczny spadek o 19,3 proc. w grudniu 1999 roku na 22 miesięcznym minimum, w marcu 2000 udeptał ten dołek i do końca 2000 roku wzrósł o ponad 50 proc.

Na razie DJUA spada od 5 miesięcy, straciła 13,6 proc., a do 22 miesięcznego minimum ma bardzo daleko. Na moje oko DJIA jest obecnie w takiej samej sytuacji jak po 5 miesiącach spadku w 1999 roku, czyli jak w listopadzie 1999. Jeśli mam rację, to indeks ten powinien zaliczyć w ciągu najbliższego miesiąca silny zjazd w dół, podczas którego dojdzie do przełamania dolnego ograniczenia kanału trendu wzrostowego, w obrębie którego indeks przebywa od ponad 7 lat. Jeśli tak się stanie – i jeśli moja interpretacja całej sytuacji na Wall Street – jest poprawna, to powstanie sytuacja, w której poważnie trzeba będzie rozważyć możliwość pojawienia się na tym rynku podobnego do tego z grudnia 19999 ponad 50 proc. potencjału wzrostowego.

Oczywiście taki potencjał wzrostowy cen akcji spółek użyteczności publicznej (również u nas?!) w 2017 roku może zostać zrealizowany, jeśli w tym czasie na rynku obligacji dojdzie do zakończenia obecnej bessy i rozegra się silny spadek rentowności. Z takim scenariuszem będziemy mieli do czynienia jedynie w przypadku wystąpienia w 2017 roku silnego tąpnięcia cen akcji, który na tyle przestraszy władze FED, by te na jakiś czas zrezygnowały ze snucia wizji dalszych podwyżek stóp procentowych.

Oczywiście znowu pomiędzy moją ostatnią tezą – “DJUA jest tam, gdzie była w listopadzie 1999” – a omówionym wcześniej sygnałem na DJTA i DJIA (maj 1999) jest aż półroczna rozbieżność. Diabeł tkwi w szczegółach, więc z praktycznego punktu widzenia detale będą jeszcze wymagać dopracowania, ale mam nadzieję, że ogólny obraz sytuacji na Wall Street jest na podstawie powyższych uwag dosyć jasny.

Podsumowując: 1) DJTA powinna na dniach zacząć trwałą silną bessę. 2) DJUA powinna silnie spadać w najbliższych tygodniach łamiąc dolnego ograniczenia długoterminowego kanału trendu wzrostowego. 3) Jeśli taki spadek się zmaterializuje, to akcje spółek użyteczności publicznej staną się potencjalnie bardzo atrakcyjnym instrumentem do akumulacji przed hossą w 2017 roku. 4) DJIA przed zakończeniem hossy powinna jeszcze wzrosnąć o ok. ponad 8 proc. wzrostu. 5) Obecne zachowanie DITA (takie jak w maju 1999) i DJUA (takie jak w listopadzie 1999) sugeruje, że obecna hossa na rynkach akcji powinna potrwać przynajmniej do kwietnia 2017.