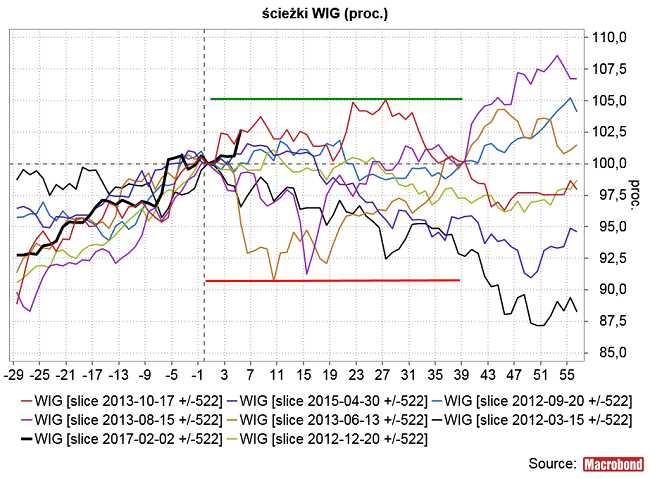

Najpierw mała errata do poprzedniego wpisu. Wskutek karygodnego błędu znalazła się w nim niepoprawna wersja poniższego obrazka.

W związku z tym fragment sprzed tygodnia – “W żadnym z tych 7 historycznych precedensów WIG nie zyskał w ciągu następnych ponad 7 tygodni więcej niż 2,2 proc. w stosunku do zamknięcia z czwartku, który przyniósł odczyt salda INI przekraczający +42,5 pkt. proc” – powinien brzmieć “w 6 z tych 7 historycznych precedensów WIG nie zyskał w ciągu następnych ponad 7 tygodni więcej niż 1,9 proc. w stosunku do zamknięcia z czwartku, który przyniósł odczyt salda INI przekraczający +42,5 pkt. proc. Wyjątkiem był sygnał z października 2013 roku, kiedy po takim sygnale WIG zyskał jeszcze 5,1 proc. w trakcie następnych ponad 5 tygodni.

Ogólna wymowa komentarza sprzed tygodnia pozostaje taka sama, chociaż przedstawiony argument w poprawnej formie traci nieco na jednoznaczności, a równocześnie powoduje, że ostatni wzrost jednak mieści się w historycznej normie.

Za błąd przepraszam.

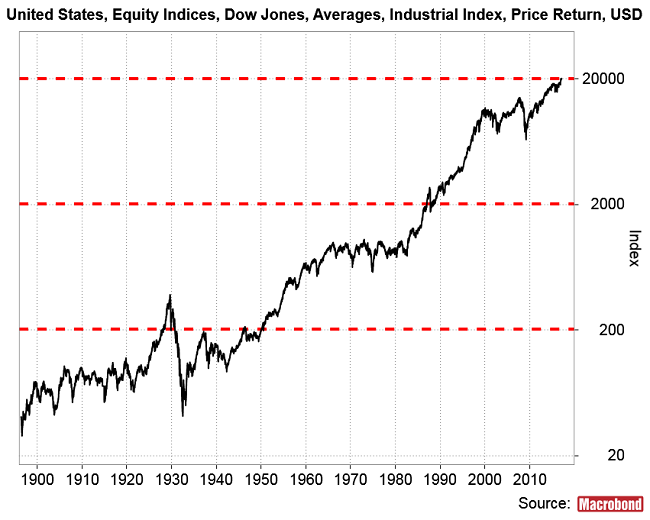

Dziś dla odprężenia proponuję zająć się mniej poważnymi tematami związanymi ze średnią przemysłową Dow Jonesa.

Pierwszą kwestią jest nominalny poziom indeksu, który pod koniec stycznia po raz pierwszy w historii przekroczył poziom 20000 pkt. Każdy przyzna, że nominalna wartość indeksu nie ma żadnego znaczenia, ale z ciekawości warto zapamiętać, że DJIA przekraczała poziom 2000 pkt. i 200 pkt. odpowiednio w styczniu 1987 oraz w grudniu 1927 roku.

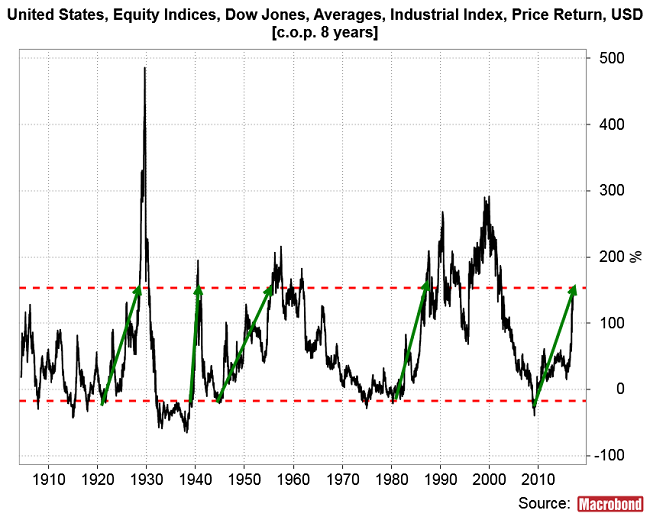

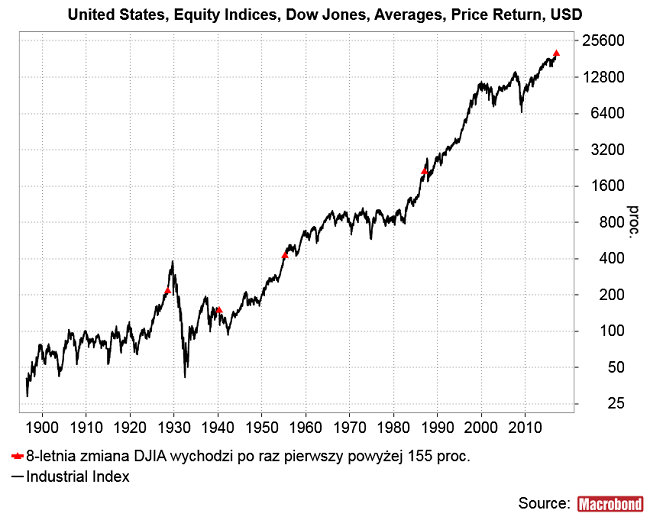

Teraz przyjrzyjmy się wartości 8-letniej zmiany wartości Dow Jones Industrial Average. Przekroczyła ona ostatnio poziom 155 proc. startując 8 lat temu z najniższego od lat 30-tych poziomu -40 proc. Z podobnymi 8-letnimi przejściami od pełnej katastrofy do boomu mieliśmy w okresie minionych 3 pokoleń do czynienia 4-krotnie.

Takie sygnały pojawiały się w sierpniu 1928 roku, kwietniu 1940 roku, kwietniu 1955 roku i styczniu 1987 roku.

W tych datach nie ma specjalnie nic ciekawego poza tym, że dwie z nich: sierpień 1928 oraz styczeń 1987 są zadziwiająco bliskie momentom z przeszłości, w których DJIA pokonywał analogiczne go styczniowych 20000 pkt. poziomy 2000 pkt. i 200 pkt. czyli do grudnia 1927 oraz stycznia 1987. W styczniu tego roku tak jak w styczniu 1987 roku oraz jak w okresie grudzień 1927-sierpień 1928 mamy przekroczenie “okrągłego” poziomu przy ponad 155 proc. 8-letniej dynamice. To zastanawiające, chociaż dziwaczne.

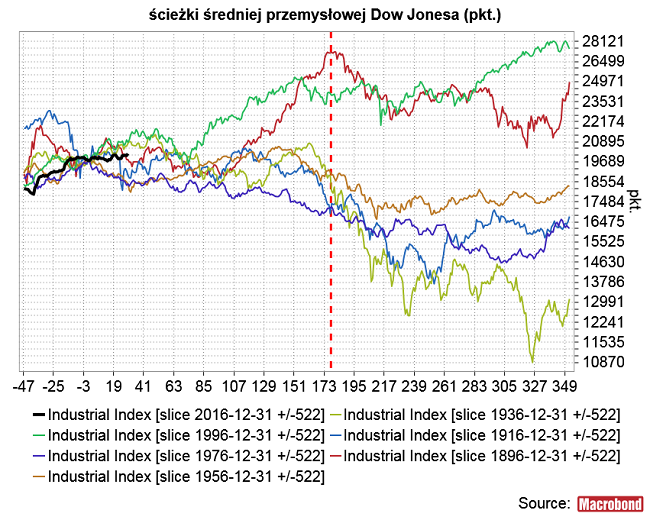

Trzecim niezbyt poważnym tematem, który chciałbym poruszyć jest pozycja rynku w ramach cyklu prezydenckiego i cyklu dekadowego. To kontrowersyjna kwestia, bo siła cyklu prezydenckiego ewidentnie osłabła w ostatnim okresie, a “decennial pattern” nigdy nie był zbyt racjonalną koncepcją. Obecny rok jest zarazem rokiem powyborczym z punktu widzenia cyklu prezydenckiego i rokiem dekady o dacie kończącej się 7-ką. Oba te cykle 4-letni i 10-letni synchronizują się co 20 lat, więc obecny ich układ istniał w latach 1997, 1977, 1957, 1937, 1917 oraz 1897. Można w oba cykle nie wierzyć, ale warto zwrócić uwagę, że w każdym z tych 6 przypadków akcje w USA należało sprzedać najpóźniej we wrześniu.

Projekcja wartości DJIA oparta na tych 6 historycznych ścieżkach sugeruje korektę do kwietnia/maja, potem wzrost do września i wreszcie tąpnięcie trwające do listopada/grudnia.

Powyższy wniosek jest w miarę zgodny z dziwną wcześniejszą konkluzją na temat podobieństwa obecnej sytuacji na DJIA do tej z lutego 1987 roku. W 1987 roku szczyt cen akcji wypadł w sierpniu, w październiku nastąpił krach a ostateczny dołek ustanowiony został w grudniu. W powyżej projekcji silny spadek cen akcji rozgrywa się w okresie wrzesień-listopad/grudzień.

Podsumowując: chociaż nie jest to wniosek o wysokim poziomie wiarygodności, to połączony wpływ cyklu prezydenckiego i “decennial patter” sugeruje, że posiadanie akcji jesienią tego roku nie jest być może najmądrzejszym pomysłem.