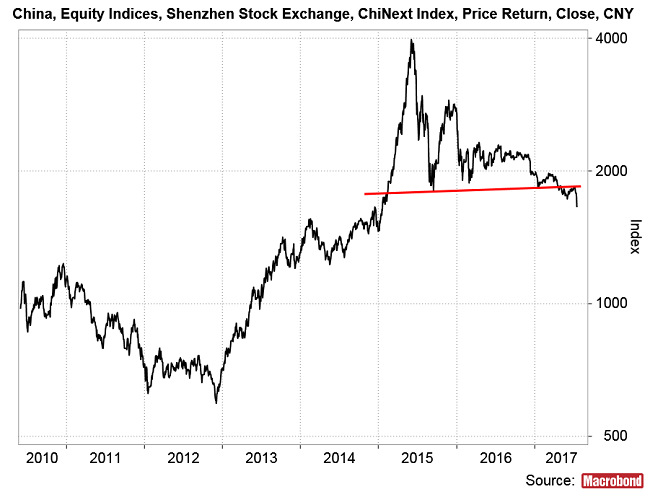

Jeśli oczekiwany w 2019-tym roku dołek fazy spadkowej obecnego cyklu Kitchina ma stać pod znakiem Chinageddonu, to na chińskich rynkach już powoli powinny być widoczne jakieś objawy słabości. I rzeczywiście takich symptomów narastającego presji na spadek cen można się dopatrzyć, choć na razie na jednym z peryferyjnych chińskich rynków czyli rynku ChiNext (wartym obecnie ok. 300 mld dolarów odpowiedniku amerykańskiego Nasdaqa). Indeks tego rynku po ponad 50 proc. krachu z lata 2015 i późniejszej stabilizacji spadł w ostatnich dniach do 2,5-letniego minimum. Można to zachowanie indeksu postrzegać jako wybicie w dół z formacji szczytowej i zapowiedź dalszych silnych i długotrwałych spadków.

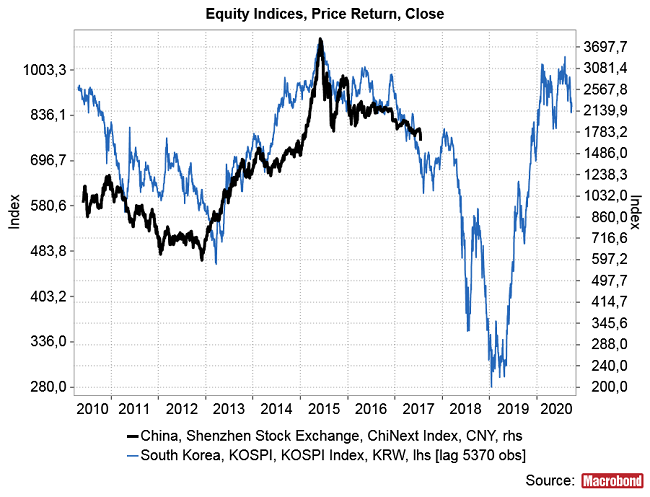

Od wielu lat jednym modeli dalszego rozwoju sytuacji w Chinach było to co się wydarzyło w Azji Południowo-Wschodniej w latach 90-tych. Synchronizacja pomiędzy obydwoma epizodami historycznymi w obu regionach Azji (Chinach ostatnio i Azji-Południowo Wschodniej w latach 90-tych) była szczególnie kusząca w przypadku Korei Południowej. Kraj ten – czołowy ówczesny “Azjatycki Tygrys” – zorganizował w 1988 roku letnie Igrzyska Olimpijskie, co można porównać do igrzysk w Pekinie 20 lat później. Koreański KOSPI osiągnął szczyt cen w 1994 roku czyli w 6 lat po olimpiadzie w Seulu, a w latach 1997-1998 (czyli w 9-10 lat po olimpiadzie) doszło w tym kraju (i reszcie Azji Południowo-Wschodniej) do głębokiego kryzysu finansowo-gospodarczego (“kryzysu azjatyckiego”). W tej analogii szczyt cen akcji w Chinach powinien pojawić się 2014-tym roku, a do Chinageddonu dojść w latach 2017-2018.

Jak jednak widać na poniższym obrazku, na którym dokonałem synchronizacji koreańskiego Kospiego i chińskiego ChiNexta – jeśli cała koncepcja pęknięcia inwestycyjnej bańki w Chinach w końcu obecnej dekady jest w ogóle poprawna – to Chinageddon rozegra się raczej w latach 2018-2019 (co ładnie pasuje do oczekiwanego w 2019-tym roku następnym po tym z 2016-tego roku dołku cyklu Kitchina).

Zgodnie z powyższą synchronizacją mamy obecnie w Azji odpowiednik okolic grudnia 1996 roku. 1996 rok już się tutaj pojawił przy okazji analizy niezwykłej siły wykazywanej przez nasz rynek akcji na przełomie tego i poprzedniego roku. Upłynęło 5 miesięcy i WIG nadal zachowuje się jak w 1996 roku (chociaż tu narzuca się analogia z sierpniem 1996 a nie jak w przypadku Azji z grudniem 1996). Można to ocenić na poniższym obrazku.

W tej analogii WIG robi obecnie ostatnią (5-tą) falę zwyżki rozpoczętej po ubiegłorocznej referendum w Wielkiej Brytanii (3-ciej fali hossy według elliottowskiej terminologii), we wrześniu zaliczy silniejszą korektę (4-tą falę), a od końca września do stycznia 2018 uformuje się na WIG-u ostatnia (5-ta) fala rozpoczętej w styczniu ub. r. cyklicznej hossy, która wyprowadzi WIG na nowy historyczny rekord.

W przedstawionej wyżej chińsko-koreańskiej analogii od stycznia 2018 zaczyna się kolejna fala słabości kulminująca w drugiej połowie 2018 roku Chinageddonem. Po kolejnym odreagowaniu później w 2019 roku doszłoby do ujawnienia globalnych reperkusji chińskiego kryzysu, podobnie jak konsekwencją wybuchu kryzysu azjatyckiego jesienią 1997 było bankructwo Rosji latem 1998 oraz kolaps gigantycznego zarządzanego przez noblistów funduszu spekulacyjnego Long-Term Capital Management. Analogia z latami 1997-1998 sugeruje, że polski rynek akcji mógłby przetrwać Chinageddon (rozgrywający się w odległej części świata) w relatywnie dobrej formie (spadek WIG-u nie przekraczający 50 proc.).

Podsumowując: słabość widoczną na marginalnych chińskich rynkach akcji można traktować jako potwierdzenie realności chinageddonicznych scenariuszy na lata 2018-2019. W analogii z 1996 rokiem, ewentualna słabość emanująca z Azji nie powinna przeszkodzić kontynuacji do okolic stycznia 2018 roku – przerwanej okołowrześniową korektą – hossy na WIG-u.