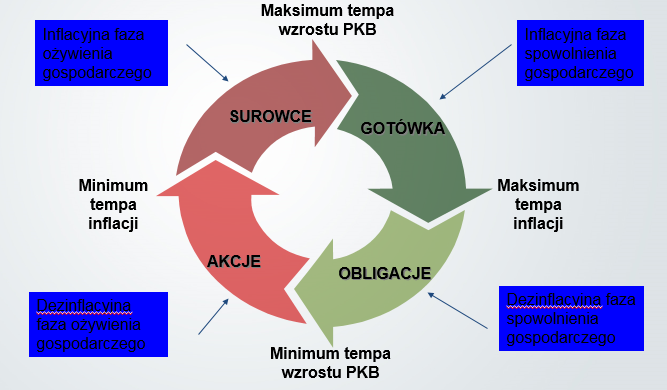

Zgodnie z klasycznym schematem rotacji aktywów w ramach podstawowego cyklu gospodarczego po okresie hossy na rynku obligacji i późniejszej fazie, w której siłą popisuje się rynek akcji przychodzi czas na “ćwiartkę” cyklu, w której najsilniejsze okazują się surowce.

W obecnym cyklu okres przewagi rynku obligacji (silnego spadku rentowności obligacji równocześnie z bessą na rynku akcji) trwał od maja 2015 do lutego 2016.

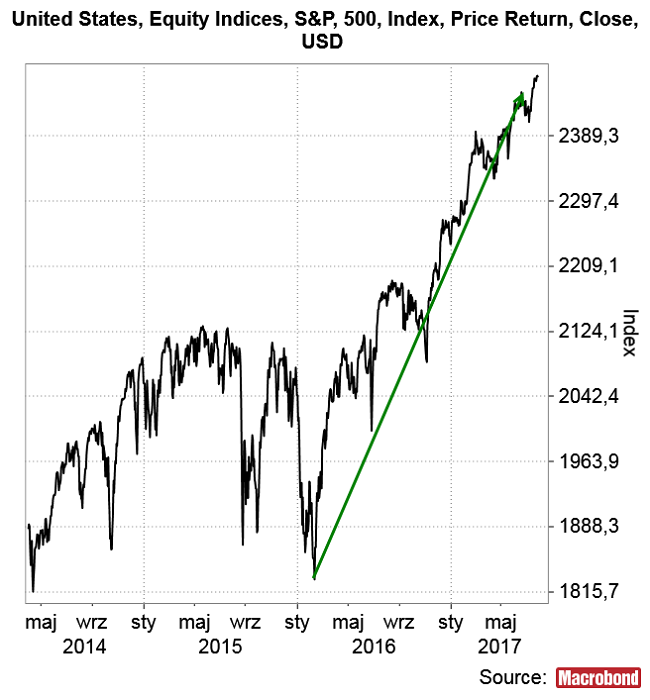

Hossa na obligacjach przetrwała do lipca ub. r., ale już w lutym należało przesiąść się na rynek akcji, gdzie rozpoczął się wtedy silny wzrost, który – przynajmniej w przypadku rynku w USA – trwał do ostatnich dni.

Gdyby obecny cykl miał być typowy, to zbliżać się powinien moment, w którym surowce powinny zacząć być silniejsze od akcji. Nie musi oznaczać początku bessy na rynku akcji, podobnie jak początkowa faza hossy na rynku akcji współgrała (od lutego 2016) do lipca 2016 a więc przez 5 miesięcy towarzyszyła ostatnim akordom cyklicznej hossy na rynku obligacji.

16 czerwca a więc na 3 sesje przed ostatnim dołkiem ceny ropy naftowej zasugerowałem w Wykresie Dnia interpretację ówczesnej sytuacji opartą na analogii z połową 2010 roku (kłania się cykl 6,(66)-letni), której uaktualnienie widać poniżej.

Oczywiście jeśli wierzymy w Chinageddon w latach 2018-2019 to raczej nie należy nastawiać się już teraz na jakąś długotrwałą super-hossę na rynkach surowców. Z drugiej strony, jeśli zakładać letnią korektę na rynkach akcji (patrz tu, tu lub tu), to można sobie wyobrazić, że surowce poradzą sobie w tym okresie lepiej od akcji, a później – po korekcie (od września?) – wykażą nieco większą siłę zwyżek niż akcje, których ewentualnych jesienno-zimowy wzrost podejrzewany o bycie 5-tą ostatnią falą kitchinowej hossy może już nie mieć dotychczasowej dynamiki.

Oczywiście jest prawdopodobne, że ewentualnej letniej (sierpień-wrzesień?) korekcie na rynkach akcji towarzyszyłoby dynamiczne umocnienie dolara, które raczej nie sprzyjałoby rynkowi surowców. Z drugiej strony, można spekulować, że po takim letnim umocnieniu (USD/PLN do 3,81?) dolar ponownie osłabłby jesienią i zimą na początku przyszłego roku testując dołek, do którego się obecnie być może zbliża. W takim scenariuszu surowce miałyby pół roku na pokazanie jakiejś relatywnej siły. Po uklepaniu przez dolara Kitchinowego dołka i po zakończeniu oczekiwanej po korekcie 5-tej fali wzrostowej na rynku akcji, cykl mógłby na początku przyszłego roku przejść do inflacyjnej fazy spowolnienia gospodarczego, w której zwykle najbardziej opłacalne jest trzymanie gotówki.

Podsumowując: dzięki ostatniemu osłabieniu dolara surowce powinny w ciągu najbliższego półrocza zachowywać się mocniej niż w okresie minionych 6-7 miesięcy.