W grudniu ub. r. roku umawiałem sygnał sprzedaży dla polskich akcji wygenerowany przez spekulacyjny system oparty na standardowym schemacie rotacji aktywów w ramach cyklu gospodarczego w polskiej gospodarce (“Inflacyjna faz ożywienia – czas dystrybucji akcji“).

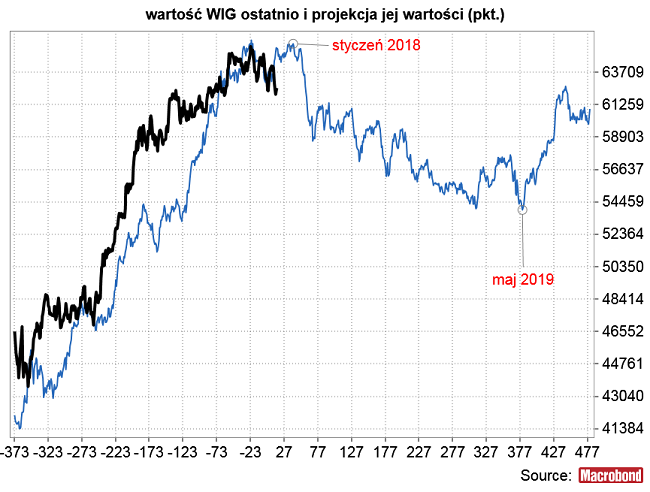

Przedstawiona 10 miesięcy temu projekcja wartości WIG-u sugerowała rozpoczęcie się cyklicznej bessy w styczniu br.:

Jej uaktualnienie wygląda tak:

Jak widać rzeczywista wartość WIG-u dosyć dobrze trzyma się projekcji przedstawionej 10 miesięcy temu. Gdyby tam było dalej – co oczywiście nie jest w żaden sposób gwarantowane – to trwająca od stycznia br. cykliczna bessa zakończyłaby się w styczniu i maju 2019 podwójnym dnem, po utworzeniu którego na krajowym rynku akcji zagościłaby nowa cykliczna hossa.

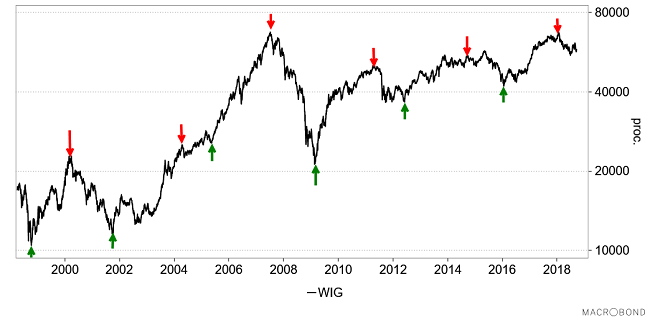

Powstaje pytanie, czy w ciągu tych 8 miesięcy polska gospodarka zachowa się w sposób, który spowoduje wygenerowanie sygnału kupna średnioterminowego systemu spekulacyjnego na WIG-u, który umawiamy? Chciałbym tą kwestię zilustrować w nowatorski sposób. Zróbmy sobie listę dat, w których WIG ustanawiał ostatnie dołki bessy w ramach cyklu Kitchina (październik 1998, październik 2001, maj 2004, luty 2009, czerwiec 2012 oraz styczeń 2016) oraz miesiące, w których WIG ustanawiał ostatnie (“ortodoksyjne”) szczyty hossy w ramach cyklu Kitchina (marzec 2000, kwiecień 2004, lipiec 2007, kwiecień 2011, wrzesień 2014 oraz styczeń 2018).

Interesować nas będzie kwestia wartości rocznych zmian rocznej dynamiki PKB i wartości rocznych zmian rocznej dynamiki CPI w tych datach. Innymi słowy chcielibyśmy wiedzieć jaka skala spowolnienia rocznej dynamiki PKB i jaka skala spowolnienia rocznej dynamiki CPI (w “dezinflacyjnej fazie spowolnienia gospodarczego”, gdy akcje należy akumulować) była obserwowana w dołkach bessy, a jaka skala przyspieszenia dynamiki PKB i przyspieszenia dynamiki CPI (w “inflacyjnej fazie ożywienia gospodarczego”, gdy akcje należy dystrybuować) była obserwowana w szczytach hossy. Zilustrujemy to na wykresie PCA (Principal Component Analysis, Analizy Głównych Składowych).

Już tłumaczę, co jest na powyższym obrazku. Każda z czarnych kropek to miesiąc (od kwietnia 1998). Zrezygnowałem z umieszczania przy kropkach dat, bo uczyniłoby to wykres jeszcze mniej czytelnym.

Do prawego górnego rogu wykresu trafiać będą miesiące, w którym obserwowane było silne przyspieszenie (stosunku do poziomu rok wcześniej) rocznej dynamiki PKB (ożywienie gospodarcze). Do lewego dolnego rogu wykresu trafiać będą miesiące, w którym obserwowane było silne spowolnienie (stosunku do poziomu rok wcześniej) rocznej dynamiki PKB (spowolnienie gospodarcze).

Do prawego dolnego rogu wykresu trafiać będą miesiące, w którym obserwowane było silne przyspieszenie (stosunku do poziomu rok wcześniej) rocznej dynamiki CPI (faza inflacyjna). Do lewego górnego rogu wykresu trafiać będą miesiące, w którym obserwowane było silne spowolnienie (stosunku do poziomu rok wcześniej) rocznej dynamiki CPI (faza deflacyjna).

Zielone kropki to daty dołka cyklicznej bessy na WIG-u. Czerwone kropki to daty szczytów cyklicznej hossy na WIG-u.

Niebieska kropka – mam nadzieję, że ją widać na prawo od środka wykresu – do czerwiec br. (ostatni miesiąc, dla którego dysponujemy danymi o PKB).

Obszar obejmujący zielone kropki, to obszar, w którym chcielibyśmy zobaczyć dany miesiąc (na podstawie obserwowanych w tym miesiącu rocznych dynamik rocznej zmiany PKB i CPI), by uznać, że polska gospodarka znalazła się w fazie, w której oczekiwać należy końca cyklicznej bessy i początku cyklicznej hossy.

Obszar obejmujący czerwone kropki, to obszar, w którym chcielibyśmy zobaczyć dany miesiąc (na podstawie obserwowanych w tym miesiącu rocznych dynamik rocznej zmiany PKB i CPI), by uznać, że polska gospodarka znalazła się w fazie, w której oczekiwać należy końca cyklicznej hossy i początku cyklicznej bessy.

Literka “d” w obrębie zielonego obszaru tu jego “środek” – typowe miejsce, gdzie chcielibyśmy zobaczyć dany miesiąc, by uznać, że pora na koniec bessy i początek hossy na rynku akcji.

Literka “s” w obrębie czerwonego obszaru tu jego “środek” – typowe miejsce, gdzie chcielibyśmy zobaczyć dany miesiąc, by uznać, że pora na koniec hossy i początek bessy na rynku akcji.

Przyjrzyjmy się dokładniej, gdzie znajduje się niebieska kropka (czerwiec 2018). Otóż ciągle w czerwonym obszarze obejmujący 6 ostatnich cyklicznych szczytów hossy na WIG-u. Czerwona kropka nad w górę i nieco w prawo od niebieskiej to styczeń 2018, czyli szczyt ostatniej hossy. W ciągu 5 miesięcy pomiędzy styczniem a czerwcem 2018 nastąpiło pewne przesunięcie w dół i w lewo, a więc nieco w stronę obszaru zielonego (obejmującego daty cyklicznych dołków bessy), ale ciągle niebieski punkt nie zdołał przesunąć się nie tylko do obszaru zielonego (gdzie akcje się akumuluje), ale nawet wyjść z obszaru czerwonego (gdzie akcje się dystrybuuje).

Po danych na temat PKB za III kw., które poznamy w listopadzie można będzie sprawdzić (po uwzględnieniu danych o CPI), czy doszło do przejścia do “zielonej” strefy akumulacji akcji. Wymagałoby to przejścia polskiej gospodarki do dezinflacyjnej fazy spowolnienia gospodarczego, czyli najpierw schłodzenia tempa wzrostu PKB (w porównaniu do 5,1 proc. r/r w II kw. 2018) a następnie spadku dynamiki CPI (z 2 proc. r/r w sierpniu).

Podsumowując: na podstawie ostatnich dostępnych danych na temat PKB w III kw. 2018 i CPI (do sierpnia) można ocenić, że polska gospodarka nie weszła na razie w dezinflacyjną fazę spowolnienia gospodarczego, w której to fazie zwykle sprzyja akumulacji przecenionych akcji przed późniejszą hossą związaną z nadejście fazy ożywienia gospodarczego. Uaktualniona projekcja dla WIG-u sugeruje, że dno cyklicznej bessy powinno zostać osiągnięte w I półroczu 2019. Na przedstawionym wykresie PCA czerwiec nadal pozostawał w obszarze wyznaczonym przez 6 poprzednich szczytów hossy na WIG-u (czyli optymalnych momentów do sprzedaży akcji). Z dostępnych danych GUS za lipiec i sierpień nie wynika, by w tym czasie doszło w gospodarce do jakiejś istotnej zmiany.