Niecałe dwa tygodnie temu we wpisie zatytułowanym “Zbliża się czas obligacji skarbowych” przedstawiłem teoretyczny wynik bliskiej optymalnej strategii rotacji aktywów w trakcie obecnego cyklu koniunkturalnego polegającej na alokacji całości środków w kolejne główne klasy globalnych aktywów czyli obligacje, akcje, surowce i gotówkę. Ta hipotetyczna strategia dałaby w okresie minionych 40 miesięcy przyzwoity zysk nieco przekraczający 100 proc., ale oczywiście w dużej mierze jest to tylko teoria, bo wyboru momentów przeskakiwania z jednej klasy aktywów do drugiej dokonałem post factum.

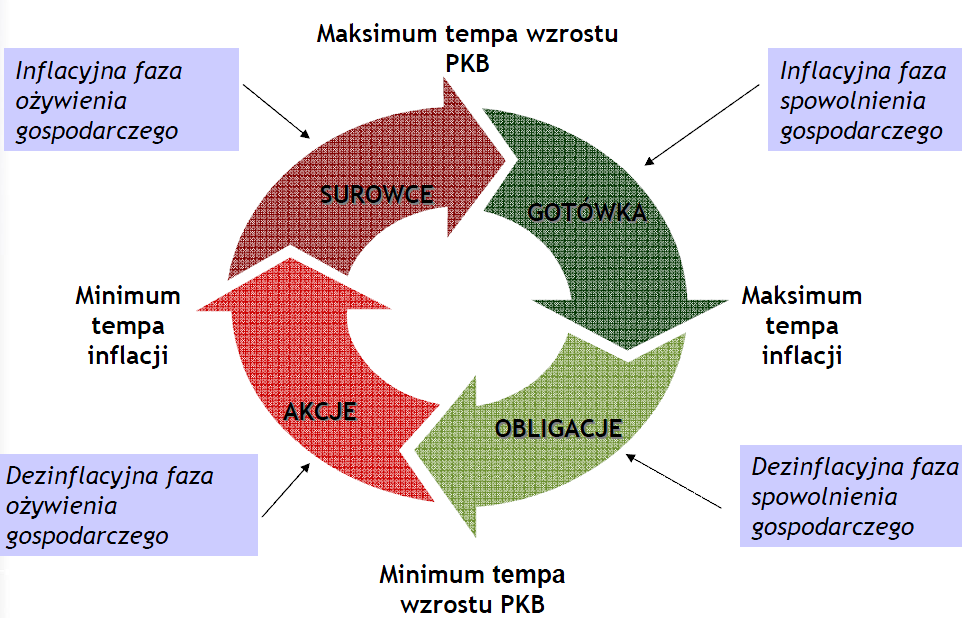

By pokazać, że uzyskany wtedy rezultat nie jest całkiem bezużyteczny postanowiłem dziś pokazać wyniki testu strategii “najgorszej” z punktu widzenia klasycznego schematu rotacji aktywów w ramach cyklu. Co rozumiem przez taką “najgorszą” strategię? Przyjrzyjmy się jeszcze raz schematowi rotacji aktywów w ramach cyklu gospodarczego:

Cóż tu nowego możemy wypatrzyć? Otóż proponuję skojarzyć te 4 klasy aktywów w pary ze sobą “zaprzyjaźnione” i pary sobie “wrogie”. Jak to rozumieć? Otóż przyjrzyjmy się np. dołkowi spowolnienia gospodarczego (dół schematu). Zgodnie z logiką cyklu trzymany wtedy jeszcze obligacje skarbowe (po dobrze sobie one radzą w dezinflacyjnej fazie cyklu), ale już akumulujemy akcje (bo będą sobie one zwykle dobrze radzić podczas fazy ożywienia gospodarczego). Nazwijmy więc obligacje i akcje “zaprzyjaźnioną” parą klas aktywów. Podobnie “zaprzyjaźnione” będą akcje i surowce, surowce i gotówka oraz gotówka i obligacje (też sąsiadujące ze sobą w powyższym schemacie).

Które pary aktywów są sobie wzajemnie “wrogie”? Te które dobrze sobie radzą w przeciwnych (nie sąsiadujących ze sobą) “ćwiartkach” cyklu. Są to po pierwsze obligacje skarbowe i surowce a po drugie akcje i gotówka. Szczególnie łatwo zrozumieć wzajemną “wrogość” tej pierwszej pary: obligacje skarbowe dobrze zwykle sobie radzą w fazie spadku tempa inflacji (gdy zwykle spada wysokość krótkoterminowych stóp procentowych), który zwykle następuje podczas bessy na rynku surowców. I odwrotnie surowce dobrze sobie radzą w inflacyjnej fazie cyklu, kiedy w bessie zwykle są obligacje skarbowe. Innymi słowy surowce i obligacje skarbowe z jednej strony i akcje oraz gotówka z drugiej strony najlepiej sobie radzą w fazach cyklu, które ze sobą zwykle nie sąsiadują w cyklu koniunkturalnym.

Innymi słowy dosyć często mogą się zdarzać momenty cyklu, w który sensowne wydaje się trzymanie (jeszcze) obligacji skarbowych i (już akcji), albo trzymanie (jeszcze) akcji i (już) surowców, albo trzymanie (jeszcze) surowców i (już) gotówki, albo trzymanie (jeszcze gotówki) i (już) obligacji skarbowych, natomiast w typowym cyklu nie będzie miało sensu równoczesne trzymanie obligacji skarbowych i surowców albo równoczesne trzymanie akcji i gotówki.

Trzeba tu zauważyć, że “przyjaźń” klas aktywów nie jest “przechodnia”: obligacje skarbowe są “zaprzyjaźnione” z akcjami, a akcje z surowcami, ale obligacje skarbowe nie są “zaprzyjaźnione” z surowcami (wprost przeciwnie).

Przetestujmy tę hipotezę dokonując zamiany w przedstawionej 2 tygodnie temu strategii klas aktywów trzymanych w danej fazie cyklu przez klasy im “wrogie”. To znaczy zamiast umieszczać całości środków w globalnych obligacjach skarbowych w lipcu 2015 (jak to założyłem poprzednio) kupimy wtedy surowce, zamiast przenosić się na globalne akcje w lutym 2016 kupimy wtedy gotówkę (rozumianą tu jako Dollar Index), zamiast realokować środki w surowce w czerwcu 2017 kupimy wtedy obligacje skarbowe, a zamiast wybierać gotówkę (czyli USD) w lutym 2018 decydujemy się wtedy na akcje.

Poniżej porównanie wyników przedstawionej poprzednio “dobrej” strategii i opisanej powyżej odwrotnej “złej” strategii:

Jak widać zamiast +103 proc. zysku mamy -34 proc. straty. To spora różnica.

Jaki morał płynie z tej historii? Bardzo prosty: zwykle nie należy kupować akcji w szczycie ożywienia gospodarczego, zwykle nie należy kupować surowców w szczycie dynamiki inflacji, zwykle nie należy kupować gotówki w dnie spowolnienia gospodarczego i zwykle nie należy kupować obligacji skarbowych w dnie dynamiki inflacji.

Innymi słowy obowiązuje tu zasada znana z medycyny: po pierwsze nie szkodzić.

Podsumowanie: 1) spekulacja na głównych klasach aktywów zgodna ze klasycznym schematem cyklu koniunkturalnego jest trudna i nie zawsze daje satysfakcjonujące rezultaty, ale powyższy przykład sugeruje, że postępowanie odwrotne (kupowanie akcji w okolicach szczytu ożywienia gospodarcze, surowców w okolicach maksimum tempa inflacji, gotówki w okolicach dna spowolnienia gospodarczego i obligacji skarbowych w okolicach minimum tempa inflacji) to przepis na systematyczne porażki. 2) w realiach obecnego cyklu można sądzić, że w “optymalnym” portfelu mogą się jeszcze znajdować dolary (odpowiednik gotówki) i równocześnie mogą do niego już trafiać obligacje skarbowe (gotówka i obligacje skarbowe to “zaprzyjaźniona” para klas aktywów; faza gotówkowa zaczęła się w lutym br. czyli 9 miesięcy temu, więc globalny cykl powinien być już niedaleko od początku fazy obligacyjnej).