Od mojego poprzedniego wpisu poświęconego ropie – “Projekcja dla ceny dla ropy naftowej” – minęło już 8 dni, a ciągle nie doszło do uformowania na tym rynku “lokalnego dna” poprzedzającego korekcyjny ruch powrotny do utworzonych poziomów oporów, czego spodziewałem się “w perspektywie najbliższych sesji”.

Nie ma dziś zbyt dużo czasu na rozpisywanie się, więc podzielę się tylko dwiema prostymi myślami.

Po pierwsze ostatnia słabość rynku ropy naftowej wydaje się mieć coś wspólnego ze śmiercią Jamala Khashoggiego zamordowanego 2 października na terenie konsulatu generalnego Arabii Saudyjskiej w Stambule. Ropa rozpoczęła ostatni spadek dzień później.

Wiem oczywiście, że to kontrowersyjna myśl, ale Arabia Saudyjska to kraj absolutnie kluczowy, jeśli chodzi o wpływ na ceny ropy naftowej, a sprawa popełnionego przez Saudyjczyków morderstwa na dziennikarzu niewątpliwie bardzo osłabiła pozycję tamtejszych władz. Można sobie więc wyobrazić, że obecny spadek cen ropy jako cenę płaconą przez Saudów krajom dysponującym być może stosownymi dowodami w sprawie a zainteresowanym niskimi cenami ropy – takimi jak np. Turcja – za np. wyciszenie afery. Niewiele z tego zapewne wynika z praktycznego punku widzenia, ale postanowiłem się tą ideą podzielić, bo zbieżność w czasie śmierci Jamala Kashoggiego i szczytu na ropie wydała mi się uderzająca.

Druga myśl jest bardziej ogólna. Ostatnia słabość ropy – a wcześniej wielu innych surowców – sugeruje, że znajdujemy się w niesprzyjającej surowcom fazie globalnego cyklu koniunkturalnego.

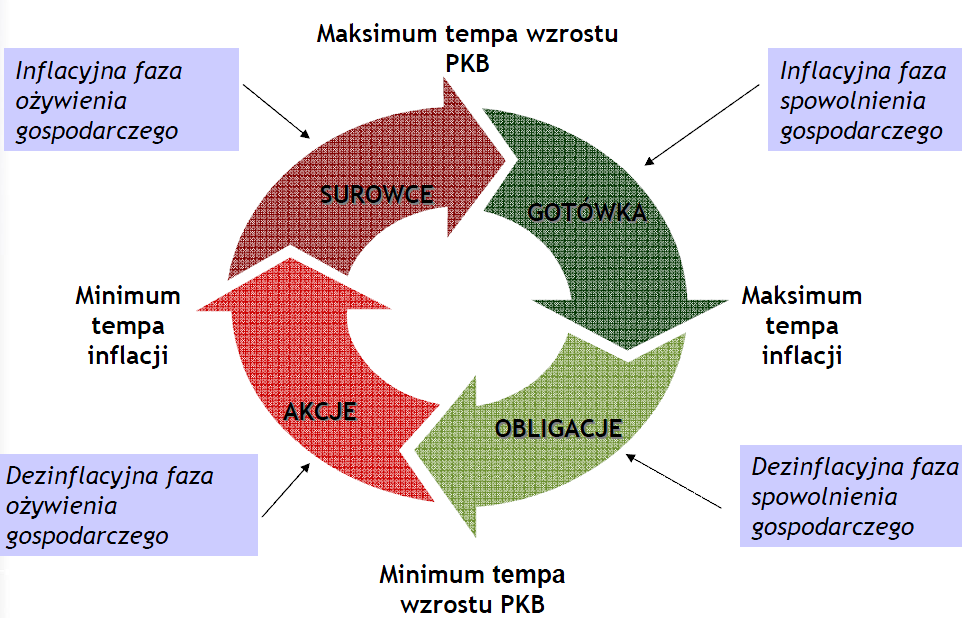

Przyjrzymy się standardowemu schematowi rotacji aktywów w ramach cyklu, do którego się często odwołuję.

Jak widać surowcom najbardziej sprzyja inflacyjna faz ożywienia gospodarczego. Można sobie wyobrazić, że fazą cyklu najmniej sprzyjającą surowcom byłaby “ćwiartka” cyklu znajdująca się po przeciwnej stronie powyższego schematu. Jest to dezinflacyjna faza spowolnienia gospodarczego zwykle najbardziej sprzyjająca wzrostom cen obligacji skarbowych.

Z poprzednią silną hossą na globalnym rynku obligacji skarbowych mieliśmy do czynienia w latach 2014-2016. Ostatni spadek ceny ropy naftowej (WTI) o 27 proc. był najsilniejszym tego typu ruchem właśnie od lat 2014-2016.

W obecnym cyklu faza “akcyjna” rozpoczęła się w styczniu/lutym 2016 (“Dołek cyklu Kitchina potwierdzony na WIG-u“), faza “surowcowa” rozpoczęła się w lipcu 2017 (“Pora na surowcową ćwiartkę cyklu Kitchina?“), a faza “gotówkowa” cyklu rozpoczęła się w styczniu-lutym br. w dołku dolara (“Wzrostowa faza cyklu na dolarze potwierdzona“). Od tamtej pory minęło 9-10 miesięcy, a więc jedna czwarta średniej długości cyklu Kitchina czyli 40 miesięcy. To sugeruje, że początek “obligacyjnej” fazy cyklu nie powinien być zbyt odległy w czasie.

W ostatnich 5 latach korelacja pomiędzy rentownością obligacji rządu USA a cenami ropy naftowej była dosyć silna (poprzednio była tak silna w latach 2002-2007). Być może to się zmieni w najbliższym czasie, ale na razie chyba jeszcze za wcześnie by zakładać taki właśnie rozwój wydarzeń.

Podsumowując: 1) początek obecnej fali spadku ceny ropy naftowej zbiegł się w czasie ze śmiercią Jamala Khassoggiego, co może być przypadkiem, a może nim nie być. 2) słabość na rynku surowców można potraktować jako argument za zbliżaniem się światowej gospodarki do najbardziej teoretycznie “anty-surowcowej” fazy cyklu, czyli sprzyjającej obligacjom skarbowym dezinflacyjnej fazy spowolnienia gospodarczego.