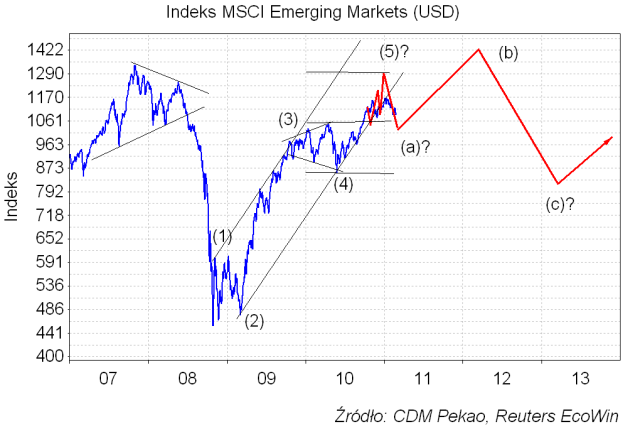

Pora już skonfrontować ostatnie zachowanie rynków z prognozami z przeszłości. Myślę, że ciekawe wnioski można będzie wyciągnąć z takiego porównania z rzeczywistością predykcji, które przedstawiłem na zorganizowanej jak co roku w listopadzie przez Stowarzyszenie Inwestorów Indywidualnych konferencji “Profesjonalny Inwestor”. Oto te prognozy dla rynku amerykańskiego i rynków “wschodzących” z uaktualnionym przebiegiem wartości indeksów w okresie minionych 3 miesięcy:

Jak widać koniunktura na giełdach “Emerging Markets” okazała się wyraźnie gorsza niż to prognozowałem w listopadzie, natomiast zachowanie giełdy amerykańskiej (reprezentującej tu rynki rozwinięte) było znacząco lepsze niż moje oczekiwania. O ile w pierwszym przypadku poprawnie wyznaczony został przynajmniej termin początku spadków, o tyle ceny amerykańskich akcji urosły nie tylko wyżej niż prognozowałem, ale i zwyżkowały o ponad miesiąc dłużej. Kto sprzedał amerykańskie akcje na początku stycznia, ciągle jest – pomimo ostatnich spadków – (o kilka procent) w gorszej pozycji niż ktoś, kto trzymał je do tej pory.

Co ta nieoczekiwana rozbieżność pomiędzy zachowaniem cen akcji na rynkach “wschodzących” i rynkach rozwiniętych może znaczyć? W listopadzie prognozując lepszą koniunkturę na rynkach wschodzących niż na rynkach rozwiniętych zakładałem pozytywny wpływ oczekiwanej hossy na rynkach towarowych na kraje rozwijające się, będące w swej masie eksporterami surowców netto.

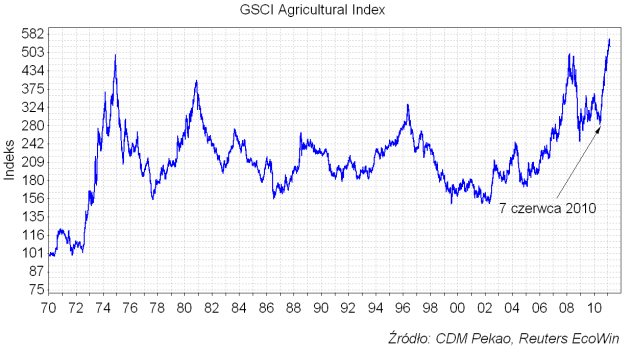

Tymczasem przeważył – jak się wydaje – odmienny czynnik. Silniejszy niż w przypadku cen energii i cen surowców przemysłowych wzrost cen żywności – o prawie 100 proc. w ciągu 8 miesięcy…

… okazał się zjawiskiem szczególnie negatywnie wpływającym na biedne kraje, w których udział żywności w koszyku konsumpcyjnym może sięgnąć i 50 proc.

Tak na ten temat w nieszkodliwy sposób bajałem na 1,5 miesiąca przed początkiem tej spektakularnej globalnej hossy na rynku surowców rolnych:

“Jak widać pozycja strzałki sugerującej położenie w ramach cyklu jest obecnie – moim zdaniem – dokładnie odwrotna do tej z wiosny 2008. Wtedy zbliżaliśmy do się do końca inflacyjnej fazy spowolnienia gospodarczego. Obecnie – po 11 kwartałach spadku tempa inflacji – powinniśmy zbliżać się do końca dezinflacyjnej fazy ożywienia gospodarczego. Zgodnie z przedstawionym schematem minięcie tego punktu będzie sygnałem do przeniesienia w portfelach inwestycyjnych głównego punktu ciężkości z rynku akcji na rynek surowców. Na razie chyba na to za wcześnie, bo brak jest sygnałów zapowiadających wzrost dynamiki wskaźników inflacji już teraz. Nie należy tu postępować pochopnie, bo decyzja o przedwczesnej – lub zbyt gwałtownej – migracji np. z funduszy akcyjnych na fundusze surowcowe może spowodować utratę części zysków z rynku akcji przy braku adekwatnej rekompensaty w postaci wzrostu cen surowców (tak się stało w okresie marzec 2006-styczeń 2007, czyli pomiędzy poprzednim cyklicznym dołkiem tempa inflacji a poprzednim szczytem dynamiki wzrostu gospodarczego).

Będę jednak w tym miejscu starał się monitorować sytuację szukając sygnałów zmiany trendu analogicznych do tych z lipca 2008. Tu chciałbym tylko zasygnalizować, że tak jak jedną z głównych przyczyn trwającej do marca dezinflacji było bliskie rekordowemu umocnienie złotego w ujęciu rocznym, tak jednym z impulsów, które doprowadzą do zmiany trendu dynamiki CPI, może być ewentualne poważniejsze osłabienie złotego związane z ucieczką od ryzyka wywołaną narastającymi kłopotami strefy euro związanymi z sytuacją Grecji i innych krajów peryferyjnych.“

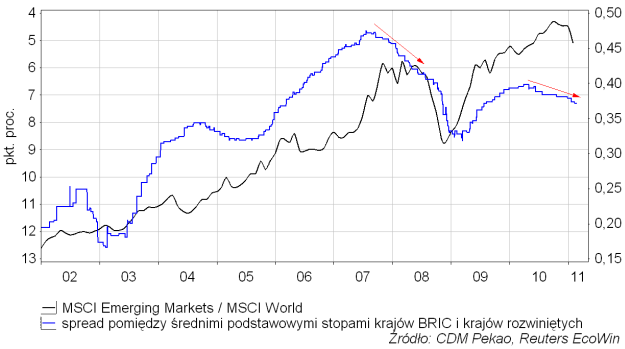

Taki wzrost cen żywności wymusił w relatywnie ubogich krajach początek wzrostu podstawowych stóp procentowych, który nastąpił w sytuacji, w której polityka pieniężna krajów rozwiniętych pozostawała nadal skrajnie łagodna. Na poniższym wykresie dokonano próby przełożenia relatywnych zmian wysokości stóp procentowych w krajach rozwiniętych i “Emerging Markets” na względną siłę cen akcji w obu rejonach świata:

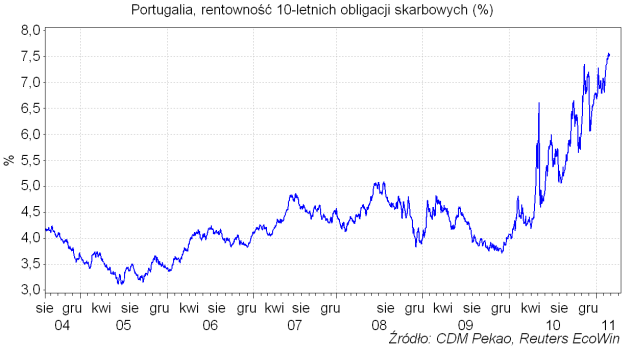

Powyższy wykres może wydawać się niepokojący, ale osobiście cały czas zakładam, że “cykl prezydencki” niejako gwarantuje łagodną politykę pieniężną w USA w obecnym roku. Zaostrzenie nastąpi zapewne najpierw w strefie euro, ale nie zacznie się ono zanim ostatecznie nie wyjaśniana zostanie sytuacja peryferyjnych krajów strefy euro. Wydaje się, że na razie ciągle jest do tego daleko. Oczywiście należy zachować czujność, gdyż sygnał ze strony ECB na temat zamiarów rozpoczęcia podwyżek stóp może uruchomić z jednej strony silny trend umacniania euro względem dolara (co paradoksalnie może podtrzymywać nominalne ceny dolarowe surowców), a z drugiej strony zredukować apetyt na europejskie akcje. Dopóki jednak trwa trend wzrostowy portugalskich rentowności można zakładać, że taka perspektywa nie jest jeszcze bardzo bliska.

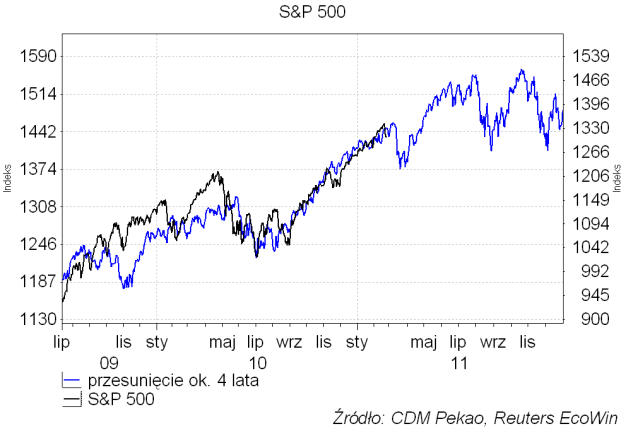

Dla obecnej sytuacji na rynkach akcji można znaleźć różne historyczne analogie. Cały czas aktualna pozostaje teza “2011=2005”, (co nie znaczy oczywiście, że “2012=2006”!):

Z “cyklu prezydenckiego” otrzymujemy zaś następujący obrazek:

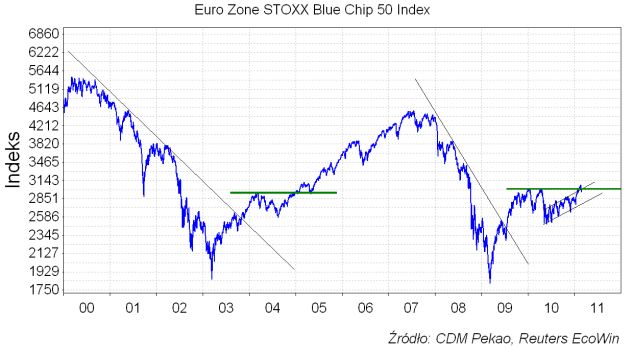

Jeśli chodzi o nasz rynek to warto przypomnieć rysunek z grudnia poniżej prezentowany wraz z uaktualnionym przebiegiem cen:

Jak widać oczekiwana na GPW w I kw. korekta cen w obrębie przedstawionego kanału trendu wzrostowego akcji minęła już półmetek i ewentualna jeszcze jedna fala słabości na rynkach światowych powinna sprowadzić WIG-20 w okolice dolnego ograniczenia tego kanału trendu, gdzie dokonać będzie można zapowiadających się atrakcyjnie średnioterminowych zakupów akcji. Tutaj znaleźć można nieco inne ujęcie tej kwestii sprzed paru dni. Z kolei tutaj przedstawiłem próbę oszacowania terminu i poziomu końca korekty cen akcji na giełdach europejskich. Wynika z niej, że “tradycyjnie” już okolice “Dnia Kobiet” powinny zaowocować zmianą trendu.