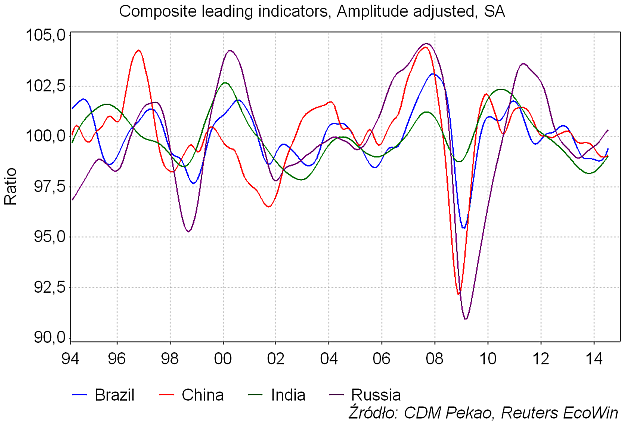

Pod koniec lipca komentowałem nieco zaskakujący sygnał generowany przez OECD-owskie indeksy wskaźników wyprzedzających koniunktury gospodarczej dla Brazylii, Rosji, Indii i Chin czyli krajów określanych łącznie jako BRIC. Wtedy indeksy wskaźników wyprzedzających (w wersji “amplitude adjusted“) rosły dla 3 z tych 4 krajów. Obecnie rosną już dla wszystkich krajów BRIC:

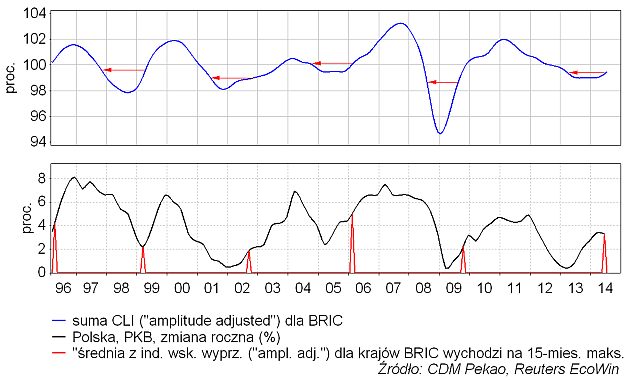

Swoją drogą wskaźnik, którym się posłużyłem w lipcu, czyli suma CLI (“Composite Leading Indicators“) dla 4 krajów BRIC, wzrósł już w czerwcu do 15-miesięczne maksimum. Jak widać na poniższym rysunku taki sygnał pojawiał się w każdym w 5 poprzednich cykli gospodarczych (kwiecień 1996, marzec 1999, wrzesień 2002, luty 2006 i październik 2009).

W 4 ostatnich cyklach taki sygnał nadchodził się kolejno w 2 miesiące, 9 miesięcy, 10 miesięcy i 8 miesięcy (średnia 7,25 mies., mediana 8,5 mies.) po cyklicznym dołku tempa wzrostu gospodarczego w Polsce. Obecnie taki sygnał potwierdzający ożywienie gospodarcze w krajach BRIC objawił się aż w 1,5 roku po dołku naszego spowolnienia gospodarczego (grudzień 2012).

Z kolei w 5 ostatnich cyklach taki sygnał pojawiał się kolejno na 14 miesięcy, 9 miesięcy, 19 miesięcy, 11 miesięcy i 16 miesięcy (średnia 13,8 mies., mediana 14 mies.) przed szczytem cyklicznego ożywienia gospodarczego w naszym kraju. To sugerowałoby, że w obecnym cyklu szczyt ożywienia mógłby nadejść najwcześniej w marcu przyszłego roku, czyli to co obserwowaliśmy w II kw. byłoby jedynie przejściową korektą w ramach rozpoczętej 1,5 roku temu fali ożywienia gospodarczego.

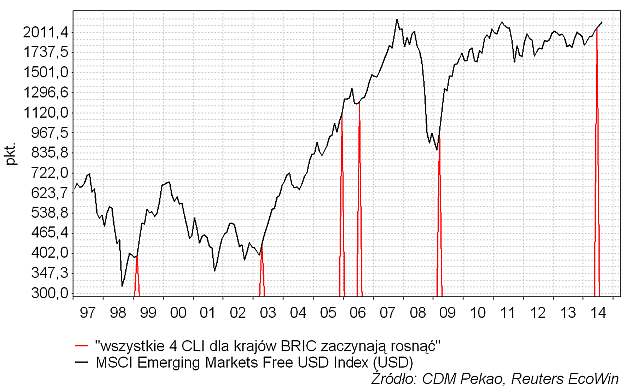

Jak wspomniałem powyżej obecnie rosną już wskaźniki wyprzedzające dla wszystkich czterech krajów BRIC. Momenty, w których taki sygnał pojawiał się po raz pierwszy po dłuższej przerwie (luty 1999, zaznaczyłem na poniższym wykresie MSCI Emerging Markets Index (USD):

Były to rewelacyjne sygnały kupna akcji na “rynkach wschodzących”. Wystarczy powiedzieć, że w 1,5 roku po takim sygnale indeks był w każdym z tych 5 przypadków przynajmniej +46,9 proc. wyżej niż na koniec miesiąca, w którym wygenerowany został sygnał. Pierwsza strata po takim sygnale pojawiała się najwcześniej po 27 miesiącach. Hossa na EM kończyła się najwcześniej w 13 miesięcy po takim sygnale (w obecnych realiach dawałoby to lipiec 2015 jako najwcześniejszy “możliwy” termin końca hossy na MSCI EM). W praktyce jednak ze względu na opóźnienie w publikacji wskaźników OECD o istnieniu tych sygnałów można się było dowiedzieć dopiero 2 miesiące później.

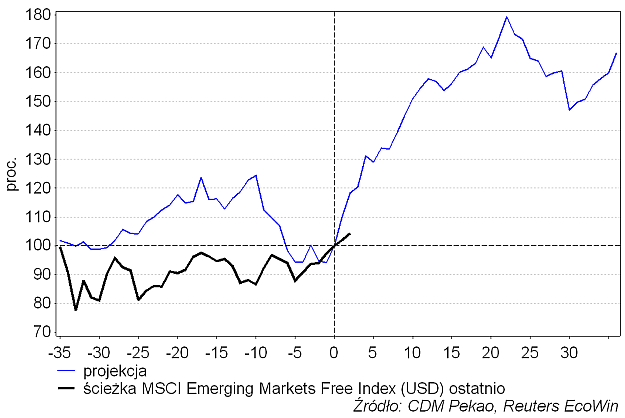

Uśrednienie ścieżek MSCI Emerging Markets Index (USD) po tych 5 sygnałach z przeszłości rośnie przez 22 miesiące po sygnale o prawie 80 proc.:

W przeszłości wyobrażałem sobie, że gdzieś w drugim półroczu tego roku oczekiwane ograniczenie przez Rezerwę Federalną skali skupu aktywów prowadzonego w ramach polityki QE przełoży się na wywołany odpływem kapitału z peryferiów kryzys na “rynkach wschodzących” zbliżony swym charakterem do kryzysu meksykańskiego z 1994 roku czy azjatyckiego z 1997 roku. Sygnał, który omówiłem powyżej sugeruje dokładnie odwrotny scenariusz.

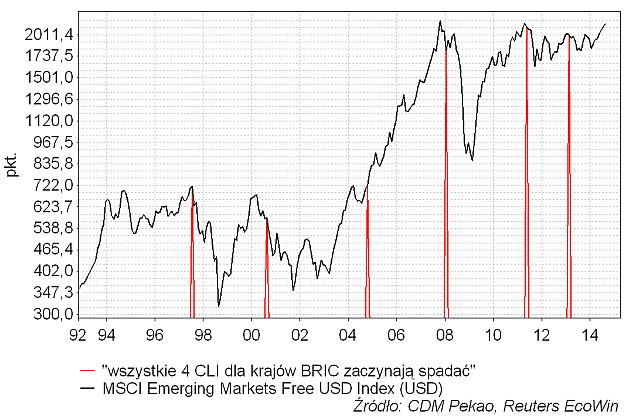

Gdyby ktoś pytał się o sygnał sprzedaży pasujący do przedstawionego sygnały kupna to odpowiedź jest bardzo prosta: sygnał sprzedaży można zdefiniować jako sytuację, w której CLI dla wszystkich 4 krajów BRIC zaczynają równocześnie spadać. Te sygnały przedstawiłem na poniższym rysunku (w praktyce ze względu na opóźnienie w publikacji wskaźników OECD o istnieniu tych sygnałów można się było dowiedzieć dopiero 2 miesiące później):

W szczególności sygnał ostrzegający przed kryzysem azjatyckim pojawił się w lipcu 1997 roku dokładnie w szczycie hossy MSCI Emerging Markets Index i poprzedził załamanie indeksu o 56 proc. (dane miesięczne) w ciągu następnych 13 miesięcy. Obecnie z niczym podobnym nie mamy do czynienia – wprost przeciwnie.