Na początku roku zaproponowałem w tym miejscu analogię pomiędzy ówczesną sytuacją na rynkach a tą z 2011 roku (“2018=2011?“). 10 miesięcy później ta analogia wydaje się nadal aktualna przynajmniej w odniesieniu do WIG-u 20, chociaż tym razem mamy już moim zdaniem do czynienia z podobieństwem sytuacji na rynku do tej ze stycznia 2012 roku (“Dwa wachlarze“).

Chciałbym dziś pokazać, że ta analogia dotyczy również koniunktury panującej w światowej gospodarce (przynajmniej krajów rozwiniętych). W przeszłości prezentowałem na blogu (ostatnio tu) moje dwa wskaźniki “szerokości” koniunktury gospodarczej w – odpowiednio – Unii Europejskiej i krajach OECD. Pierwszy oparty jest na publikowanych przez Komisję Europejską wskaźnikach o nazwie Economic Sentiment Index (ESI), drugi na obliczanych przez OECD indeksach wskaźników wyprzedzających koniunktury gospodarczej (w wersji “Aplitude Adjusted”). Obaw wskaźniki spadły ostatnio do poziomów wcześniej osiąganych w latach 2011-2012.

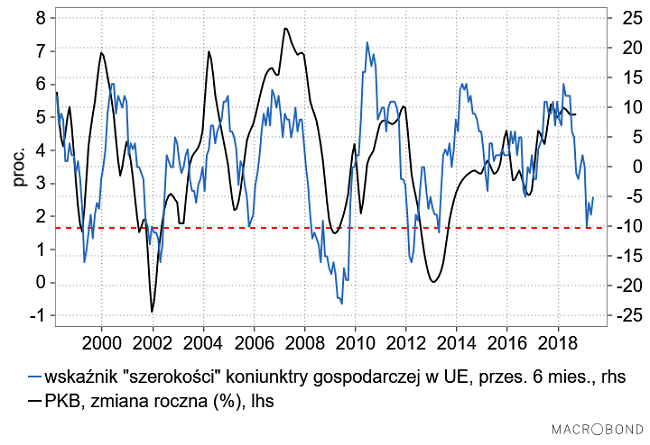

O ile wskaźnik “szerokości” koniunktury gospodarczej oparty na ESI dla krajów UE sugeruje, że apogeum spowolnienia wypadnie już w okolicach lutego przyszłego roku i na razie nie na podstaw by oczekiwać pogłębienia spowolnienia w późniejszym terminie:

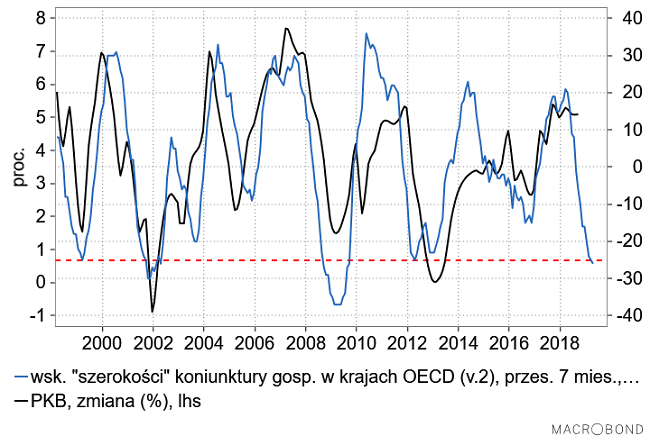

… o tyle podobny wskaźnik dla krajów OECD spada cały czas nie sugerując końca spowolnienia przed kwietniem 2019:

Obserwując zachowanie obu wskaźników koniunktury gospodarczej w krajach rozwiniętych (dla UE i OECD) łatwo zrozumieć dlaczego eksport netto ujemnie kontrybuował do wzrostu gospodarczego w naszym kraju w III kw. br.

Ostatni dołek wskaźnika szerokości koniunktury gospodarczej dla krajów UE widoczny na pierwszym z powyższych wykresów ustanowiony został w sierpniu br. W 2011 roku równie niski poziom tego indykatora osiągnięty został pomiędzy lipcem a sierpniem. To sugerowałoby, że obecnie mamy sytuację podobną do tej z listopada-grudnia 2011.

W przypadku wskaźnika dla OECD ostatnie dane mamy z września i tak naprawdę jego wartość spadła poniżej poziomu dołka z września 2011. Tak niskie jak we wrześniu poziomy obserwowane były w przeszłości jedynie 2-krotnie: począwszy od marca 2001 oraz począwszy od lutego 2008. Dołki z sierpnia 1998 i września 2011 wypadły na nieznacznie wyższych poziomach niż wrześniowa wartość wskaźników.

Warto na koniec zauważyć, że pomimo podobnego do obecnego pogorszenia koniunktury gospodarczej na świecie w IV kw. 2011 dynamika polskiego PKB wyniosła +5,3 proc., a więc miała poziom podobny do +5,1 proc. z III kw. br. Wtedy przyczyną tak dobrej koniunktury były oczywiście inwestycje przez Euro 2012. Gdy te zostały zakończone w trakcie 2012 roku dynamika PKB w naszym kraju spadła do IV kw. 2012 do zaledwie +0,1 proc. Ciekawe jak będzie obecnie.

Podsumowanie: o ile wskaźnik “szerokości” koniunktury gospodarczej w UE sugeruje możliwość ustanowienia dołka obecnego spowolnienia w okolicach lutego przyszłego roku o tyle analogiczny wskaźnik dla szerszego uniwersum krajów OECD nie zapowiada końca spowolnienia przed kwietniem 2019.