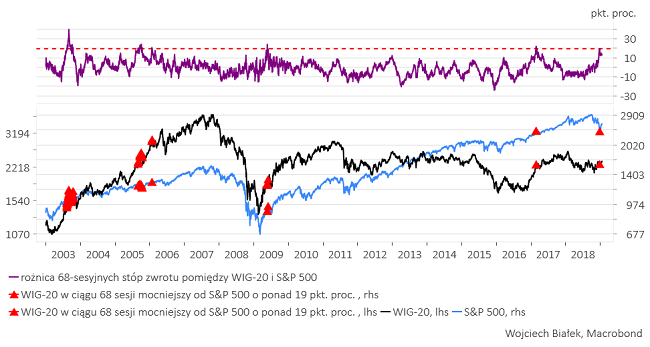

W okresie od końca września do wigilii Bożego Narodzenia WIG-20 okazał się aż o prawie 20 proc. mocniejszy od S&P 500. Taka przewaga polskiego rynku akcji nad amerykańskich nie zdarza się często, ale jednak co jakiś czas się zdarza. Ostatni raz pojawiła się na przełomie 2016 i 2017 roku. Wcześniej w pierwszej połowie 2009 roku. Jeszcze wcześniej dwukrotnie w latach 2005-2006 a także wiosną-latem 2003 roku.

Problem z porównywaniem obecnej sytuacji do tych historycznych precedensów polega na tym, że wszystkie te 5 wymienionych epizodów równie mocnego co ostatnio wzrostu względnej siły WIG-u 20 wobec S&P 500 w ciągu nieco ponad 3 miesięcy wystąpiły podczas hossy na amerykańskim rynku akcji. Obecny przypadek jest odmienny: S&P 500 zanotował w tym czasie spadek o prawie 20 proc. W okresie minionego pokolenia większe spadki miały miejsce jedynie 4-krotnie: w 1987 roku, w 1990 roku, w latach 2000-2002 oraz latach 2007-2009.

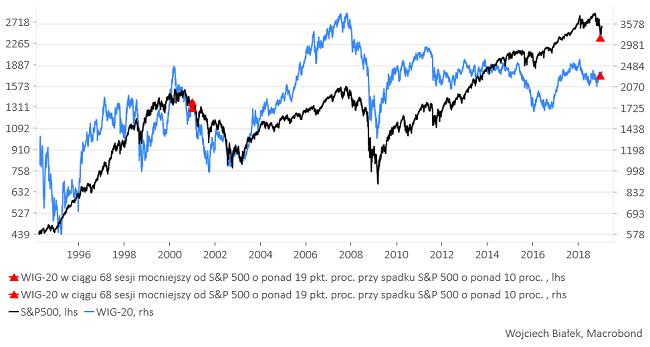

Dodajmy wiec dodatkowy warunek – interesować nas będą tylko te historyczne epizody, w których w ciągu 68 sesji WIG-20 będzie mocniejszy od S&P 500 o ponad 19 proc., w trakcie których S&P 500 spada o przynajmniej 10 proc. Kiedy tak było w przeszłości?

Jak widać, coś takiego zdarzyło się w przeszłości tylko raz: w okresie wrzesień 2000-styczeń 2001. Precyzyjnie mówiąc taki sygnał jak w wigilię pojawił się jedynie 2 stycznia 2001.

Czy to się z czymś kojarzy? Ano oczywiście. Wczoraj pisałem, że:

“pallad był relatywnie droższy niż obecnie wobec platyny jedynie w styczniu-lutym 2001.“

Trzy dni temu sugerowałem, że:

“najbardziej podobny do grudniowego układ zachowania cen akcji na świecie, cen surowców na świecie, kursu dolara względem innych walut oraz rentowności 10-latek rządu USA występował w lipcu 2015, marcu 2001 oraz lipcu 2001.“

W poprzednim tygodniu argumentowałem, że:

“CEO Confidence Index zanotował właśnie największy w swojej historii 3-kwartalny spadek. Poprzedni rekord tego typu padł w IV kw. 2000 roku. (…) Z tego punktu widzenia obecna sytuacja w USA jest podobna do tej ze stycznia 2001.”

“równie niska jak ostatnio korelacja pomiędzy zachowaniem cen ropy i gazu przy silnym spadku ceny ropy i silnym wzrośnie ceny gazu w przeszłości zdarzyła się jedynie raz – w grudniu 2000.”

No i oczywiście kojarzyć się to powinno z tym co pisałem w tym miejscu w październiku ub. r.: “S&P 500 jak w październiku 2000?“.

Możliwe jest, że rynek nas za pomocą tych wszystkich sygnałów zwodzi i dalszy rozwój wydarzeń w trakcie 2019 roku będzie odmienny od tego, który pamiętamy z 2001 roku. Tym niemniej wydaje się, że na razie formuła “2019=2001” powinna być traktowana jako jeden z bardziej interesujących scenariuszy.

Jak na mój gust tych koincydencji jest po prostu za dużo.

Chociaż oczywiście jest możliwe, że znajduję tylko to, czego szukam.

Pozwalając sobie też na lekki odlot można wyznaczyć datę kolejnego casus belli dla USA (odpowiednika ataków na USA z 11 września 2001) na przełom lata i jesieni br. To chyba teraz kolej na Iran?

Nie jest to oczywiście nic nowego: wynikającą z mojej interpretacji pozycji globalnej gospodarki w ramach cyklu Kuznetsa analogię obecnej sytuacji do tej z przełomu lat 90-tych i 2000-nych prezentowałem w tym miejscu od bardzo dawna (patrz np. tekst z kwietnia 2015 “DAX a la 1998“). Warto jednak zwrócić uwagę, że o ile niecałe 4 lata temu przesunięcie w fazie oceniałem na 16 lat i 11 miesięcy (dołek DAX-a z października 2014 utożsamiałem z minimum z listopada 1997), to obecne opisane powyżej analogie sugerują wydłużenie się cyklu do około 18 lat (“2019=2001”).

Bessa sprzed 18 lat skończyła się na “rynkach wschodzących” i na GPW we wrześniu/październiku 2001 testowaniem minimum z października 1998 (którego odpowiednikiem są dołki ze stycznia/lutego 2016). Prezentowane powyżej analogie obecnej sytuacji z tą z początku 2001 roku sugerują późny – letnio-jesienny – dołek obecnej cyklicznej bessy. Stoi to w sprzeczności z koncepcją wczesnego – zimowo-wiosennego – dołka sugerowaną przez typową długość cyklu Kitchina (“Bo to już za 4 miesiące i 3 dni!“).

Podsumowanie: WIG-20 tylko raz w historii był – w okresie spadku S&P 500 o przynajmniej 10 proc. w ciągu 68 sesji – mocniejszy od tego amerykańskiego indeksu o przynajmniej 19 pkt. proc. Zdarzyło się to w okresie wrzesień 2000-styczeń 2001. Ta analogia sugeruje późny – letnio-jesienny – dołek rozpoczętej rok temu cyklicznej bessy na rynkach wschodzących i na GPW (w 2001 roku bessa skończyła się po ataku terrorystycznym na USA z 11 września na przełomie września i października 2001 po teście dołków cen akcji z października 1998, którym w obecnym cyklu odpowiadają minima ze stycznia/lutego 2016).